Справка 2-НДФЛ: кто должен заполнять, сроки сдачи, образец заполнения

Если хозяйствующий субъект заключает с физлицами контракты, и он для них является источником дохода, то он также выступает в этих отношениях налоговым агентом по НДФЛ. Это влечет за собой обязанность по перечислению в бюджет удержанных у физлиц сумм налога, а также необходимость периодически направлять в ИФНС отчеты форма 2-НДФЛ и документ 6-НДФЛ.

Чтобы ответить на этот вопрос, нужно понимать 2-ндфл что это такое. Справка 2-НДФЛ выступает как отчетность налоговых агентов, которые осуществляют удержание подоходного налога у физлиц, и направляют его для подтверждения правильности.

Прежде всего ими выступают все работодатели, то есть компании и предприниматели, заключившие с сотрудниками трудовые соглашения. В эту группу включаются также нотариусы и адвокаты с частными практиками, имеющие наемный персонал.

Кроме этого обязанности налогового агента возникают в ситуациях, когда с физлицом заключается гражданско-правовой договор, например, подряда или оказания услуг.

Если учредителям-физлицам производятся выплаты, то фирма и на этих людей должна представить в налоговую бланк формата 2-НДФЛ.

Внимание! Сдавать бланк 2-НДФЛ необходимо также, когда компания или ИП осуществляют физлицам арендные платежи за использование их имуществом.

Налоговыми агентами являются обособленные представительства иностранных компаний, выступающие работодателями.

Налоговыми агентами не являются физлица, привлекающие других физлиц. Поэтому им не надо отправлять отчеты по формате 2-НДФЛ в ФНС.

Срок сдачи 2-НДФЛ в 2018 году

Налоговое законодательство предусматривает обязанность налогового агента сдавать отчетность в формате 2- НДФЛ единожды в год, после того как он закончится. Бланк 2-НДФЛ может подаваться с одним из двух статусов.

В зависимости от этого положения нормативных актов определяют сроки ее представления:

- Отчет имеет статус 1 - она представляется в ИФНС не позже 1 апреля года, идущего за годом отчета. Она заполняется в общем порядке.

- Отчет имеет статус 2 - справка сдается в налоговую не позже 1 марта года, идущего за годом отчета. Ее составляют налоговые агенты, которые не имеют возможности произвести удержания из дохода физлица. Поэтому они в установленной форме заявляют в ИФНС о возникновении дохода физлица, что инспекторы могли принять меры по удержанию налога.

Субъектам нужно помнить также, что если эти сроки выпадают на дни выходных и праздников, то они переносятся на следующий рабочий день.

Поэтому в 2018 году справку 2-НДФЛ со статусом «1» надо передать до 2 апреля 2018 года включительно, а отчет, имеющий статус «2», должен быть отправлен до 01 марта 2018 года.

Внимание! Бланки 2-НДФЛ могут запрашиваться работниками в течение года, например, для оформления кредитов. В этом случае сроки ее оформления определяются ТК РФ и равны трем дням.

Куда предоставлять отчетность

Для этого отчета действуют общие правила при определении органа, в который нужно его сдавать. Компании должны направлять сведения в формате 2-НДФЛ в ФНС по месту нахождения, то есть по юридическому адресу. Если организация имеет действующие филиалы и представительства, то бланки 2-НДФЛ отправляет головная компания по своему месту нахождения, а обособленные подразделения по своим адресам.

Кроме этого, может сложиться ситуация, когда работник получает зарплату и в головной фирме и в ее филиале. Здесь его зарплату нужно разделить между подразделениями, и подать сведения по исчисленному и уплаченному налогу на отдельные ее части в разные ИФНС.

Если же компания относится к категории крупных налогоплательщиков, то ей дано право самостоятельно определять куда платить и подавать отчеты. Она может отчитываться в целом по адресу головной компании, либо по местам нахождения своих подразделений.

Важно! Предприниматели обязаны отчитываются в формате 2-НДФЛ в ФНС по месту своей регистрации. Это обязательно надо учитывать тем ИП, кто работает в одном субъекте, а зарегистрирован в другом.

Способы предоставления

Налоговый агент может сдать отчетность в формате 2-НДФЛ несколькими способами:

- Лично представителю контролирующего органа в бумажной форме- эта возможность предоставляется только фирмам с незначительным числом занятых - до 10 человек.

- Лично инспектору ИФНС в виде электронного файла - сдавать так справки могут организации, у которых до 3000 работников.

- Через отделения почты - бланки 2-НДФЛ вкладываются в конверт с описью вложений, после чего отправляются в ИФНС.

- С использованием системы электронного документооборота - для использования этого способа компании или предпринимателю нужны ЭЦП, договор со спецоператором связи, а также наличие специализированной программы или доступ к соответствующему сервису.

Признак 1 и 2 в справке – что выбрать

Существуют два признака, которые могут проставляться в бланке 2-НДФЛ:

- 1- предназначен для отражения информации об удержанных и перечисленных суммах НДФЛ у физлиц в общем порядке.

- 2- предназначен для отражения информации о доходах работника, с которых его работодатель не может удержать налог, например, на доход, полученный в натуральном виде.

Какой именно ставить признак, определен налоговым законодательством. Налоговый агент не может ставить эти признаки как ему вздумается, если он не хочет быть привлеченным к ответственности за недостоверность представленных сведений.

Если организация или ИП удержали НДФЛ с дохода физлица, то они обязательно должны указать статус «1». В противном случае указывается в справке признак «2».

Важно! Даже если признак был указан неправильно или ошибочно, это все равно будет считаться нарушением представления данных. Тем более что у этих документов разные сроки представления.

Скачать бланк справки 2-НДФЛ в 2018 году

Скачать в формате Excel.

Скачать в формате PDF.

Посмотрим подробнее как следует составлять 2-НДФЛ образец.

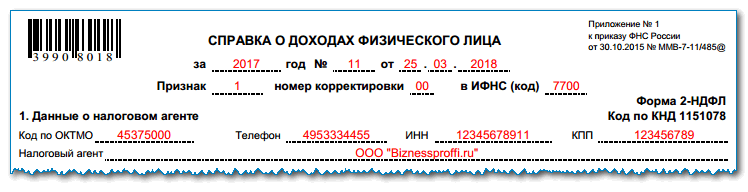

Заголовок и раздел №1(Сведения о налоговом агенте)

Здесь содержится название отчета. Ответственное лицо проставляет порядковый номер, день составления отчета, период, за какой выполняется составление.

- «1» проставляется при сдаче в обычной ситуации.

- «2» – когда с работника не был удержан необходимый налог.

После этого идет поле, в котором при необходимости можно проставить номер подаваемой корректировки.

Здесь можно указать один из кодов:

- «00» – справка сдается впервые;

- «01» – «98» – номер отчета с корректирующими сведениями по этому работнику.

- «99» – отмена поданных сведений по этому работнику.

В указанном разделе нужно записать сведения о работодателе. Сначала нужно внести коды ИНН, КПП, ОКТМО. Нужно помнить, что у организации код ИНН включает в себя только 10 цифр, а у предпринимателя нет кода КПП.

После этого указывается контактный телефон. В поле ниже вносится полное название фирмы либо Ф.И.О. предпринимателя.

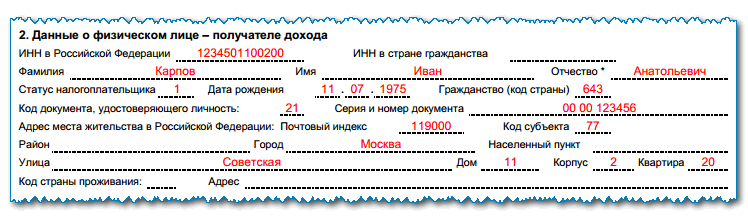

Раздел №2 (Данные о физическом лице - получателе дохода)

В данном разделе показываются сведения о человеке, на которого составляется отчет. Сначала вводится ИНН. Кроме этого новая форма бланка также стала содержать поле для ИНН иностранного государства, если документ оформляется на работника-иностранца.

Если у работника в году, за который оформляется справка, изменялись личные данные (фамилия, сведения о паспорте и т. д.), то в документе должна отражаться уже новая информация, а копии бланком прикладываются к справке в качестве подтверждения.

Если 2-НДФЛ оформляется на иностранного работника, то его данные о его Ф.И.О. можно записывать латинскими буквами.

- 1 - Для сотрудника-резидента;

- 2 - для сотрудника-нерезидента;

- 3 - для квалифицированного специалиста;

- 4 - для лица, переселившегося из-за границы;

- 5 - для иностранца со статусом беженца;

- 6 - для иностранца, работающего с патентом.

Адрес можно проставлять как на территории России, так и в иностранном государстве (для иностранцев). Однако в последнем случае нужно записать также адрес, по которому он поставлен на учет в России.

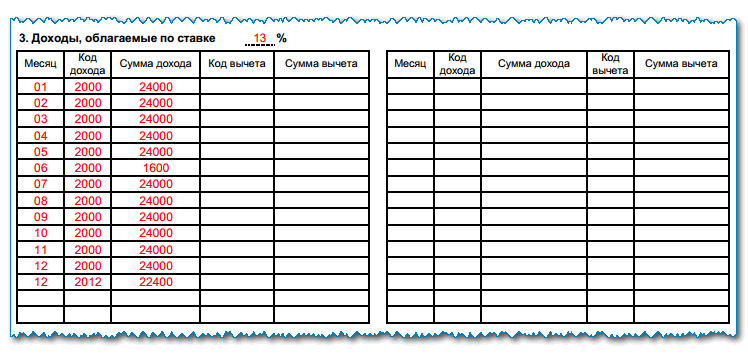

Раздел №3 (Доходы)

В названии раздела располагается графа, в которой необходимо обозначить применяемую ставку налога. К примеру, для россиян это будет 13%, а для иностранцев - 30%.

После этого в разделе располагается таблица, в которую построчно необходимо будет заносить виды и размеры полученного дохода по каждому месяцу.

Вносить сюда данные нужно по такому принципу:

- в первом разделе проставляется номер месяца,

- далее - код типа полученного дохода

- в следующем столбце его суммовое выражение.

Наиболее часто используются коды:

- 2000 - основная зарплат.

- 2012 - выплата по отпуску.

- 2300 - выплата по больничному. и т. д.

Также были приняты новые коды, которые нужно использовать при составлении отчета начиная с 2018 года. Например, компенсация при увольнении в справке 2 НДФЛ теперь должна будет показываться с кодом 2013.

Внимание! Если за один месяц у работника возникает несколько доходов, то они все отражаются на разных строчках. При этом номер месяца в строках будет указываться тот же самый, а код и сумма - различаться.

Поля для проставления вычетов предназначены для отражения в бланке профессиональных льгот. НК предусматривает для них коды от 403 и далее.

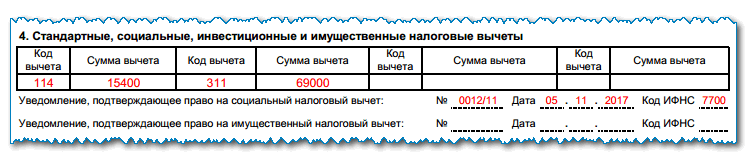

Раздел №4 (Стандартные, социальные, инвестиционные и имущественные налоговые вычеты)

В указанный раздел нужно включить коды, а также использованные суммы по льготам, которые предоставлялись работнику в указанном периоде отчета. В этом месте нужно показать и стандартные вычеты по детям.

Например, применяются следующие коды:

- код 126 - используется для 1-го ребенка.

- 127 - для 2-го.

- 128 - для 3-го и всех дальнейших.

Если работнику предоставлялись дополнительные вычеты, то право на их применение нужно подтверждать уведомлением. Для реквизитов последнего отводится соответствующая графа. Это нужно делать, в частности, для социального и имущественного типов льготы.

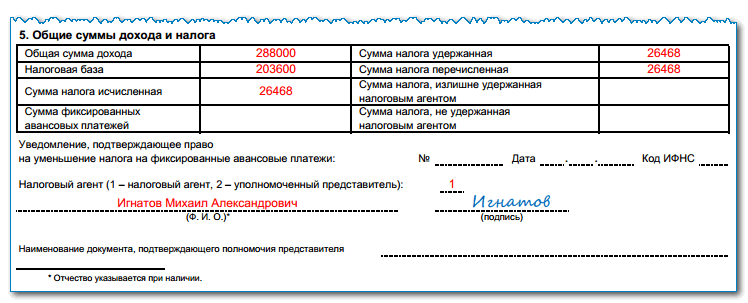

Раздел №5 (Общие суммы дохода и налога)

Этот раздел подводит итог сведениям, которые указывались в предыдущих разделах 3 и 4. Выглядит он как таблица.

В графу «Общая сумма дохода» нужно записать общую сумму полученного работником дохода за весь год работы в компании.

В графе «Налоговая база» записывается сумма подлежащая обложению налогом. Она получается путем вычитания из полученного дохода итоговой суммы предоставленных за год льгот.

В графе «Исчисленная сумма налога» нужно внести рассчитанную сумму налога. Это производится путем умножения базы из предыдущей графы этого раздела и ставки налога из раздела 3.

В графу «Сумма фиксированных платежей» сведения заносят только граждане иностранных стран, которые ведут трудовую деятельность в России по патенту. В том случае, когда им разрешено уменьшить размер налога на суммы ранее уплаченных авансовых платежей, их нужно отразить в данной графе.

Далее нужно проставить сведения в графах «Сумма налога удержанная» и «Сумма налога перечисленная». Здесь нужно показать ту сумму, которую организация удержала с работника, а также ту, что была выплачена в бюджет.

Ниже необходимо отразить данные об излишне удержанном налоге, либо его недоимке с сотрудника.

Под табличной частью располагаются графы, в которых нужно проставить серию и номер документа, подтверждающего право уменьшит налог на авансовые платежи, а также код инспекции, какая его выдала.

В заключение проставляется код лица, который произвел подачу документа:

- 1 - Непосредственно агент;

- 2 - Его представитель по доверенности.

Основные ошибки заполнения

Типичной ошибкой при внесении данных в бланки 2-НДФЛ выступает указание неверных персональных данных о работнике - кодов ИНН, СНИЛС, сведений о паспорте и т. д. Рекомендуется при подготовке справок сверять указанные в них сведения с данными из копий документов.

В справке не должно быть отрицательных сумм. Такое может происходить, если сотрудника отзывают из отпуска, либо он принес больничный лист. Все перерасчеты должны производиться в документах учета на предприятии, а в справку вносятся уже окончательные значения.

Если в справке допущена ошибка, то не нужно отменять ее, используя код 99. В такой ситуации можно подать документ-корректировку. Отмена производится, если сведения нужно полностью убрать из отчета.

Если с декабрьской зарплаты был удержан налог в декабре, но его перечисление производится в январе, то в сумму оплаченного налога необходимо вносить полностью всю сумму при условии, что она была перечислена до 1 февраля.

Внимание! При указании сведений нужно использовать только определенные законодательством коды по доходам, вычетам и т.д.

Нужно ли выдавать справку сотруднику при увольнении

При увольнении сотрудника, ответственные лица должны передать ему на руки определенный пакет документов. В него входит и справка 2-НДФЛ за последний его год работы в компании.

Это необходимо для того, чтобы сообщить новому работодателю о его доходах на предыдущем месте с целью верного предоставления льгот по этому налогу согласно НК. Последний определяет, что льготами можно пользоваться только до достижения максимальной суммы годового дохода.

Бланк 2-НДФЛ может использоваться гражданином для заполнения декларации формата 3-НДФЛ. В последнем необходимо обобщить все данные из имеющихся справок, а затем прикрепить их как приложения в качестве подтверждающих документов.

Справка может быть выдана увольняющемуся сотруднику в его заключительный день, либо он может обратиться за документом в любое время после увольнения. При этом бывший работник наделен правом не говорить о целях, для которых ему понадобилась справка, а бывшая компания не может отказать в ее оформлении и выдаче.

Внимание! Бывший работник может запросить 2-НДФЛ как за свой последний год работы, так и за любой другой предыдущий. Год, за который необходима справка, нужно указать в подаваемом заявлении.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Закон определяет следующие виды наказаний, которые могут применяться за нарушения сроков по справке 2-НДФЛ:

- штраф за непредоставление 2-НДФЛ;

- штраф за несвоевременную сдачу 2-НДФЛ.

Независимо от типа совершенного проступка, организации нужно будет заплатить по 200 рублей за каждого работника, в отношении справки которого было совершено нарушение.

С одной стороны, для организации с небольшим количеством сотрудников он не кажется большим. Но для компаний с большим количеством работников, штрафные санкции могут достигать значительных размеров.

Кроме этого, было введено дополнительное наказание в размере 500 рублей по каждой справке, в которой были указаны неверные сведения.

Нужно помнить, что если компания самостоятельно находит у себя в сданном отчете ошибки и исправляет их путем подачи корректировочного документа, штрафы на нее начисляться не будут.

- Как получить ИНН через интернет – пошаговая иснтрукция

- Титульный лист трудовой книжки: все нюансы и образец заполнения

- СНИЛС для новорожденного: инструкция как получить

- Справка 3 НДФЛ - что это?

- Как заполнять отчет о движении денежных средств: построчный пример

- Оформление приходного кассового ордера: заполнение и примеры

- Какие документы нужны для получения снилс для ребенка

- Форма АО-1. Авансовый отчёт

- Правила и порядок заполнения авансового отчета бухгалтером и подотчетными лицами

- Справка 2-НДФЛ образец заполнения

- Как заполнить заявление по форме № ЕНВД-2

- Плюсы и минусы ооо и ип

- Заполнение справки 2 НДФЛ — пошаговая инструкция

- Справка 2-НДФЛ нового образца: последние изменения и инструкция по заполнению формы

- Как написать заявление на очередной оплачиваемый отпуск?

- Платежная ведомость, форма Т-53

- Справка 2-НДФЛ: кто должен заполнять, сроки сдачи, образец заполнения

- Сколько налогов платит работодатель за работника?

- Сзв м по почте

- Налоговый вычет на детей