Справка 2-НДФЛ образец заполнения

Все субъекты бизнеса, которые привлекают в свою хозяйственную деятельность трудовые ресурсы путем заключения с людьми , согласно законодательству выступают налоговыми агентами. Это означает, что предприятиям и ИП нужно рассчитывать, удерживать и отправлять в бюджет суммы НДФЛ с выплат, а также представлять 2 НДФЛ.

Справка 2-НДФЛ представляет собой отчет, который формирует работодатель на каждого своего сотрудника, а также иного физлица, имеющего у данного субъекта доход, и представляет его в ИФНС для подтверждения исчисления налога.

Законодательство устанавливает, что данный отчет компания составляет по итогу за год и направляет его в ИФНС. Это нужно делать один раз, после того как год закончится.

Данная справка используется не только как отчетность в налоговый орган, но и как источник информации о суммарном доходе, который в виде справки выдается сотруднику при его увольнении или же в случаях, когда он ее запросит для личных нужд.

В справке доходы работника сгруппированы по кодам. , больничные, отпускные, компенсация при увольнении в справке 2- НДФЛ показываются помесячно разными строками.

Нужно ли выдавать справку сотруднику при увольнении?

Составлять справки 2-НДФЛ при увольнении необходимо для того, чтобы информировать будущих работодателей о достигнутых этим работником доходах в связи с применением им предусмотренных НК РФ льгот. Это связано с тем, что предоставление их производится при соблюдении определенных условий, среди которых важное место занимает предельная сумма дохода, дающая право на вычеты.

Кроме этого при увольнении сотруднику выдается . Данный документ, в отличие от рассматриваемой справки необходима для расчета больничного на новом месте работы.

Документ 2-НДФЛ применяется также работником при заполнении отчета 3-НДФЛ, в котором он обобщает информацию, содержащуюся в них. Подавая отчет 3-НДФЛ, физлица должны приложить в подтверждение данные справки.

В настоящее время многие банки при оформлении кредита просят предоставить работником справки по форме 2-НДФЛ.

Внимание! Физлица могут получить документ 2-НДФЛ в окончательный день своей работы или же по мере необходимости обратиться к своему бывшему работодателю с заявлением, и по истечении этой даты. Работник имеет право не сообщать бывшему работодателю о целях получения этого документа, а компания не имеет права отказать в его оформлении.

При этом отчет может оформляться как за текущий год, в котором работник увольняется, так и за все предыдущие годы работы в компании. В последнем случае это необходимо отразить в письменном запросе.

Срок сдачи 2-НДФЛ

Обязательство субъекта предпринимательства отправлять в налоговую отчеты форма 2-НДФЛ предусмотрена НК РФ. Это он должен делать один раз за год.

Отчет 2-НДФЛ может иметь два статуса:

- 1 - используется при подаче отчетности в общем порядке. Ее следует направлять в ИФНС до 1 апреля идущего далее года.

- 2 – данный вид справки заполняется, когда налоговый агент не может выполнить удержание НДФЛ с дохода работника (например, зарплата выдана в натуральном виде). Это вид отчета компании должны сдавать до 1 марта идущего далее года.

Если данный период попадает на нерабочий день, то он сдвигается на идущий следом рабочий день.

Значит, за 2017 год отчеты 2 НДФЛ со статусом 1 нужно сдать до 2 апреля 2018 года, а со статусом 2 - до 1 марта 2018 года.

Внимание! Если сотрудник обращается к работодателю с просьбой о составлении справки по форме 2-НДФЛ, то этот документ должен быть оформлен ему бухгалтерией предприятия в трехдневный срок.

Помимо отчетности 2-НДФЛ, которая сдается 1 раз в год действует дублирующая отчетность 6-НДФЛ, которая сдается налоговым агентом ежеквартально.

Куда предоставлять

НК РФ закрепляет обязанность организации направлять отчеты в ИФНС по месту своего нахождения, а лиц, у которых оформлено предпринимательство, – по месту своей регистрации.

Законодательство предусматривает возможность для хозяйствующего субъекта открывать филиалы, представительства. Это он может делать в отличных от основного адреса нахождения местах. В данных случаях головная компания и каждое обособленное подразделения должны отчитывать в контролирующие органы каждый по месту своего нахождения.

Иногда, сотрудники предприятия могут работать в материнской организации и в филиале, тогда их НДФЛ с зарплаты по ним нужно уплачивать по каждому адресу в соответствии с получаемым работником доходом.

Внимание! Кроме этого существуют такие организации, которые относятся к крупным налогоплательщикам. Этим фирмам дано право самостоятельно выбирать в какую ИФНС они будут осуществлять платежи по налогам.

Способы предоставления отчетности

Представлять отчетность субъект бизнеса может несколькими способами:

- Непосредственно на бумажном носителе инспектору ИФНС - возможно использовать данный способ только небольшим компаниям, у которых число работников незначительно (меньше 10 человек).

- В электронном виде отчет непосредственно подается инспектору налоговой. Возможно использовать только, если число работников у предприятия менее 3000 человек.

- Через электронный документооборот по телекоммуникационным каналам - отчет подается в ИФНС через спецоператора, необходимо наличие электронной цифровой подписи (ЭЦП).

- Через почтовые отделения – отчеты 2-НДФЛ направляются в налоговую ценным письмом с описанным вложением.

Скачать бланк и образец справки

Скачать в формате Excel.

Скачать в формате Excel.

Образец заполнения справки 2-НДФЛ

Рассмотрим подробнее 2-НДФЛ новая форма 2016 бланк образец заполнения.

Заголовок

Здесь кроме названия самого отчета записывается его номер, дата оформления и отчетный период, за который производится составление.

Ниже указывается статус документа. «1» присваивается тому, который сдается в обычном порядке, а «2» – если удержать НДФЛ у работника является невозможным.

Ниже указывается статус документа. «1» присваивается тому, который сдается в обычном порядке, а «2» – если удержать НДФЛ у работника является невозможным.

В 2016 году в отчет введена графа с номером корректировки. Сюда может заноситься следующий шифр:

- 00 - для отчета, подаваемого первый раз;

- 01-98 - номер корректирующего отчета, одновременно это также выступает как номер исправления;

- 99 - отмена всех ранее отправленных документов.

Ниже проставляется код налоговой инспекции из 4-х цифр.

Как правильно начать заполнять отчет показывает 2-НДФЛ образец.

Раздел №1 – Сведения о налоговом агенте

В указанный раздел вносятся сведения о компании либо предпринимателе.

Сначала указываются коды ОКТМО, ИНН и КПП. Их можно узнать из учредительных документов. Необходимо помнить, что у предпринимателя кода КПП нет, а код ИНН содержит 12 цифр, в отличие от компаний с ИНН из 10 цифр. Далее в отдельную графу нужно записать контактный номер телефона.

Последним этапом сюда заносится полное название юридического лица, либо Ф.И.О. предпринимателя.

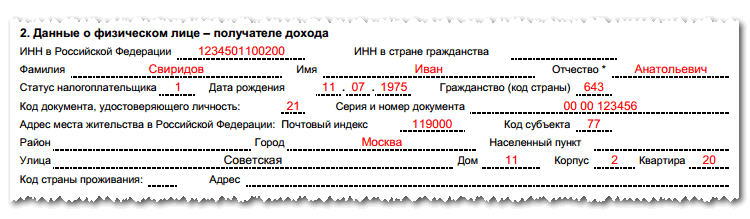

Раздел №2 - Данные о физическом лице - получателе дохода

В указанный раздел вносятся подробные сведения о лице, на которого оформлен отчет. Сначала записывается его номер ИНН. Новшеством этого формата документа является добавление поля для указания ИНН иностранца, выданного в его родной стране.

Потом записываются полные Ф.И.О., отчество проставляется при его наличии.

Потом записываются полные Ф.И.О., отчество проставляется при его наличии.

В том случае, когда в течение отчетного года произошла смена одного из составляющих (к примеру, фамилии), то в справку уже заносятся новые сведения, и прикладывается документ с подтверждением правильности заполнения.

Если отчет формируется на иностранца, то разрешается его фамилию и имя проставлять на латинице.

В 2016 году произошло расширение количества статусов лиц, теперь здесь можно указать:

- «1» – для резидента.

- «2» – для нерезидента.

- «3» – для квалифицированного специалиста.

- «4» – для переселенца из иной страны.

- «5» – беженец-иностранец и «6» – иностранец с патентом.

Квалифицированные специалисты - это работники, обладающие знаниями в какой-либо сфере и получающие зарплату не меньше 2 млн. руб. за год.

Следующим этапом необходимо записать дату рождения работника, сведения о гражданстве (код России - 643), информацию о подтверждающем личность документе.

Адрес может заноситься как российский, так и из другой страны - для иностранных работников. Российский адрес составляется на основании КЛАДР. Для иностранца также необходимо занести адрес, по которому он принят к учету.

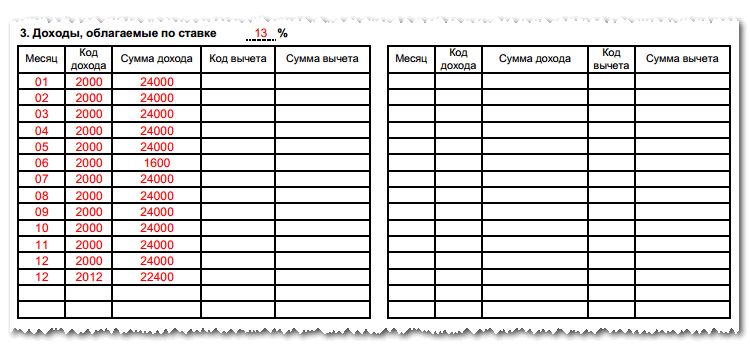

Раздел №3 - Доходы

В наименовании раздела находится поле, в которое необходимо внести применяемую ставку налога - это может быть 13% для граждан России или 30% для иностранцев.

Сам раздел выглядит как таблица, куда нужно вносить построчно сведения о полученном доходе и использованных вычетах.

Сам раздел выглядит как таблица, куда нужно вносить построчно сведения о полученном доходе и использованных вычетах.

Таблица заполняется по следующему принципу. В первый столбец вносится номер месяца, за который указываются сведения, после этого записывается код дохода и относящаяся к нему сумма. К примеру, код 2000 обозначает зарплату, 2012 - отпускные, 2300 - больничные и т. д.

Если за один месяц у работника были несколько источников дохода, отражаемых разными кодами, то каждый вписывается отдельной строкой, у которой номер месяца будет один и тот же, а код и сумма - разные.

В столбцах для кода и суммы вычета указываются сведения по профессиональным льготам. Такие коды отсчитываются с номера 403.

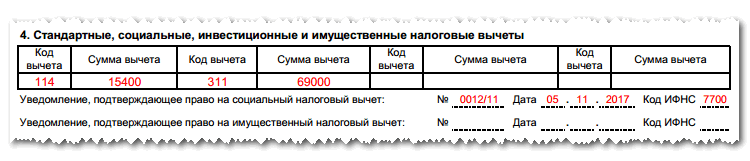

Раздел №4 – Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

В указанный раздел записываются коды вычетов, которыми пользовался работник в отчетном периоде, и их сумма. Например, стандартный вычет на первого ребенка - 126, на второго - 127, на третьего и дальнейших - 128.

С 2016 года в справке появилось понятие инвестиционных вычетов. Помимо этого, добавилось поле, в которое необходимо вписать реквизиты уведомления на присвоение социального вычета (на учебу, лечение и т. д.). Аналогичная строка присутствует и для имущественного вычета, который присутствовал в документе и до этого.

С 2016 года в справке появилось понятие инвестиционных вычетов. Помимо этого, добавилось поле, в которое необходимо вписать реквизиты уведомления на присвоение социального вычета (на учебу, лечение и т. д.). Аналогичная строка присутствует и для имущественного вычета, который присутствовал в документе и до этого.

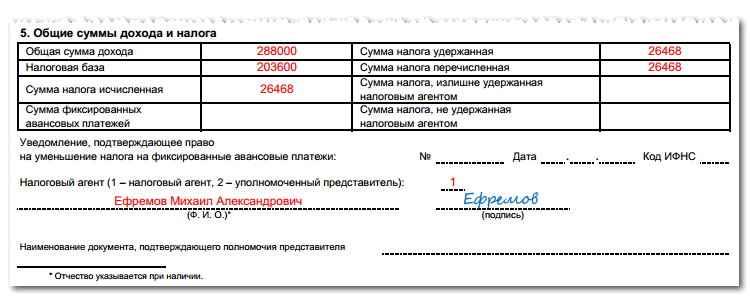

Раздел №5 – Общие суммы дохода и налога

В указанном разделе подводится итог той информации, которая отражалась в разделах 3 и 4. Он имеет вид таблицы.

В графе «Общая сумма дохода» отражается полученный за отчетный период доход, указанный в отчете ранее.

В графе «Общая сумма дохода» отражается полученный за отчетный период доход, указанный в отчете ранее.

Графа «Налоговая база» получается как итог вычитания из общего размера доходов суммы предоставленных за отчетный период вычетов.

Графа «Исчисленная сумма налога» – это итог перемножения налоговой базы, посчитанной в предыдущей графе, и налоговой ставки из раздела 3.

Графу «Сумма фиксированных платежей» могут заполнять только иностранцы, которые работают в России по патенту. Если они получили документ, разрешающий им произвести уменьшение налога на размер авансовых платежей, такие данные заносятся далее.

После этого проставляются суммы налога, которые удерживались с работающего и перечислялись в ИФНС. Далее идут две графы, куда можно занести размер удержанного сверх налога, либо не удержанного с работника вообще.

Завершающим этапом проставляется код лица, кто производит подпись справки - сам налоговый агент (указывается код 1), либо его законный представитель (код 2). Если это производит представитель, то ниже нужно проставить информацию о документе, наделившим его правами.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Законодательство по налогам страны предусматривает два типа штрафных санкций: штраф за непредоставление 2-НДФЛ и штраф за несвоевременную сдачу 2-НДФЛ. В каждой ситуации необходимо будет перечислить 200 рублей за несданные, либо сданные невовремя сведения.

С одной стороны, это совсем небольшая сумма, однако если в организации работает большое количество людей, и она опоздала с подачей отчета, размер штрафных санкций может достигнуть серьезной суммы.

Внимание! В 2016 году был добавлен еще дополнительный штраф - за подачу неверных сведений. Если налогоплательщик сдал отчет, то информация в нем заведомо ложная, ему придется заплатить по 500 рублей за каждую справку с неверными данными. В то же время, если после сдачи компания сама обнаружила ошибки и сделала корректировку - санкции к ней применяться не будут.

Нюансы заполнения формы

Если организация не смогла удержать с работника налог, то справку необходимо будет подать два раза - впервые в срок до 1 марта, а после этого с остальными сотрудниками до 1 апреля.

При отражении в справке информации по доходам и вычетам, можно использовать только установленные для этого коды.

Если налог был удержан с работника в декабре, но перечисляется в течение января последующего года, то в справке он все равно отмечается как уплаченный вовремя. В то же время, если перечисление произошло после 1 февраля, то в позиции «Сумма налога перечисленная» будет указано меньшее значение, чем в позиции «Сумма налога удержанная».

- Как получить ИНН через интернет – пошаговая иснтрукция

- Титульный лист трудовой книжки: все нюансы и образец заполнения

- СНИЛС для новорожденного: инструкция как получить

- Справка 3 НДФЛ - что это?

- Как заполнять отчет о движении денежных средств: построчный пример

- Оформление приходного кассового ордера: заполнение и примеры

- Какие документы нужны для получения снилс для ребенка

- Форма АО-1. Авансовый отчёт

- Правила и порядок заполнения авансового отчета бухгалтером и подотчетными лицами

- Справка 2-НДФЛ образец заполнения

- Как заполнить заявление по форме № ЕНВД-2

- Плюсы и минусы ооо и ип

- Заполнение справки 2 НДФЛ — пошаговая инструкция

- Справка 2-НДФЛ нового образца: последние изменения и инструкция по заполнению формы

- Как написать заявление на очередной оплачиваемый отпуск?

- Платежная ведомость, форма Т-53

- Справка 2-НДФЛ: кто должен заполнять, сроки сдачи, образец заполнения

- Сколько налогов платит работодатель за работника?

- Сзв м по почте

- Налоговый вычет на детей