Сведение баланса. Что такое бухгалтерский баланс для чайников

Получает в балансе упорядоченное отражение в обобщенном виде в денежном измерителе.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой ее части показывается имущество по составу и размещению — актив баланса. В правой части отражаются источники формирования этого имущества — пассив баланса, т.е.

Таким образом всегда соблюдается равенство сумм левой и правой сторон баланса.

Основным элементом бухгалтерского баланса обязательств бухгалтерского баланса актива и пассива баланса , характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, а группы — в разделы исходя из их экономического содержания.

Различают баланс-брутто и баланс-нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

Бухгалтерский баланс-нетто предусматривает два раздела в активе и три раздела в пассиве. В активе первый раздел называется «Внеоборотные активы », второй раздел — «Оборотные активы». Пассив состоит из трех разделов: «Собственный капитал», «Долгосрочные обязательства», «Краткосрочные обязательства».

Итоги по активу и пассиву баланса называются валютой баланса.

Показатели баланса в денежной оценке подразделяются на начало года и на конец отчетного периода. Фактически в нем фиксируется стоимость остатков имущества, материалов, задолженности, сформированный капитал, фонды, займы , кредиты и прочие долги. Отсюда и потребность деления его на две части: активную и пассивную.

Баланс фиксирует общее состояние средств на определенную дату, поэтому при помощи его невозможно контролировать движение отдельных видов этих средств, их источников. Для систематического наблюдения за каждым видом средств, хозяйственных процессов , источников средств в текущем учете применяют систему счетов бухгалтерского учета .

Пример баланса приведен в табл. 4.1.

Таблица 4.1

| АКТИВ | ||

|---|---|---|

| № п/п | Сумма, тыс. руб. | |

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| 1 | Основные средства | 2000 |

| 2 | Незавершенное строительство | - |

| 3 | Долгосрочные финансовые вложения | |

| ИТОГО ПО РАЗДЕЛУ | 2000 | |

| Раздел II. ОБОРОТНЫЕ АКТИВЫ | ||

| 1 | Сырье и мате-риалы | 2000 |

| 2 | Незавершенное производство | 2000 |

| 3 | Готовая продукция, товары | 1000 |

| 4 | Задолженность покупателей | 4500 |

| 5 | Задолженность прочих дебиторов | - |

| 6 | Касса | 100 |

| 7 | Расчетный счет | 1000 |

| ИТОГО ПО РАЗДЕЛУ | 10600 | |

| БАЛАНС | 12600 | |

| ПАССИВ | ||

| № п/п | Наименование разделов и статей | Сумма, тыс. руб. |

| Раздел III. СОБСТВЕННЫЙ КАПИТАЛ | ||

| 1 | Уставный капитал | 3800 |

| 2 | Добавочный капитал | 1000 |

| 3 | Нераспределенная прибыль | 2000 |

| ИТОГО ПО РАЗДЕЛУ | 6800 | |

| Раздел IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 1 | Кредиты | - |

| 2 | Займы | - |

| ИТОГО ПО РАЗДЕЛУ | - | |

| Раздел V. КРАТКОСРОЧ-НЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 1 | Кредиты и займы | 500 |

| 2 | Задолженность поставщикам | 2000 |

| 3 | Задолженность прочим кредиторам | - |

| 4 | Задолженность персоналу пред-приятия | 1500 |

| 5 | Задолженность государственным социальным фондам | 600 |

| 6 | Задолженность перед бюджетом | 1200 |

| ИТОГО ПО РАЗДЕЛУ | 5800 | |

| БАЛАНС | 12600 | |

Бабаев Ю.А.. Бухгалтерский учет. 2005

Кондраков Н.П.

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям. Схема бухгалтерского баланса приведена ниже.

В данной схеме баланс представлен в виде двусторонней таблицы, которая является наиболее распространенной. Однако баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер - организации могут дополнять, сокращать и видоизменять.

II. Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III. Капитал и резервы;

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества пго составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансах отражаются обычно в тысячах рублей (тыс. руб.).

В зависимости от целевого назначения применяют различные виды бухгалтерских балансов - вступительный, текущий, разделительный, объединительный, сводный (консолидированный), ликвидационный и др.

Вступительный баланс отражает активы организации и ее обязательства в начале ее деятельности. Вступительные балансы вновь создаваемых организаций отражают уставный капитал организаций и внесенное учредителями имущество; вступительные балансы хозяйственных единиц, образованных на условиях правопреемности ранее действующих, могут соответствовать ликвидационным балансам организаций, правопреемником которых выступает вновь созданная организация.

Ликвидационные балансы составляются при ликвидации организации (на начало периода ликвидации, промежуточные ликвидационные балансы, заключительные ликвидационные балансы). В ликвидационных балансах имущество организации отражается не по учетной стоимости, а по цене возможной реализации каждого актива на момент ликвидации.

Текущие балансы составляются в течение всего времени функционирования организации и подразделяются на начальные, промежуточные и заключительные. Начальные и заключительные балансы составляются на начало и конец отчетного года, промежуточные - ежемесячно, а также итоговыми показателями за 1 квартал, за полугодие и за 9 месяцев. Заключительные балансы наиболее полно и достоверно отражают имущественное и финансовое состояние организации, поскольку перед их составлением организации осуществляют ряд мер по уточнению показателей учетных данных (проводят инвентаризацию имущества и обязательств, создают резервы по некоторым видам имущества и т.д.).

Разделительные балансы составляются в момент разделения организации на несколько более мелких, а объединительные - на момент объединения нескольких организаций в одну, более крупную организацию.

Сводные балансы, которые составляются министерствами и ведомствами, содержат агрегированные данные по всем организациям и предприятиям министерства и ведомства.

Консолидированные балансы составляются материнской организацией и содержат обобщенную информацию об имуществе и обязательствах материнской организации и ее дочерних организаций. В сводных и консолидированных балансах обобщение данных по организациям и предприятиям по многим показателям осуществляют с помощью корректировки.

Кондраков Н.П.. Бухгалтерский учет. 2007

Ерофеева В.А.

Порядок составления и требования, предъявляемые к бухгалтерскому балансу , закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Бухгалтерский баланс - это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая - Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве - об источниках образования этого имущества.

Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется валютой баланса.

В действующем балансе два раздела в Активе и три - в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета .

Существует несколько видов баланса:

- отчетный баланс - на отчетную дату;

- вступительный баланс - информация по средствам и источникам организации на начало деятельности;

- ликвидационный баланс - составляется при ликвидации организации;

- разделительный баланс - составляется при разделе организации;

- объединительный баланс - составляется при слиянии организаций.

Ерофеева В.А.. Бухгалтерский учет. 2009

Мельников И.

Бухгалтерский баланс - это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.

В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, кредиторами, другими предприятиями и организациями, покупателями и продавцами, взаимоотношения с рабочими, служащими и учредителями.

Баланс позволяет судить о деятельности предприятия, его обеспеченности собственными средствами, о фактическом наличии основных средств и запасах материальных ценностей.

В то же время баланс как бы подводит итог деятельности предприятия за определенный календарный период.

Баланс составляют на 1 число месяца, следующего за отчетным периодом. Это значит, что в балансе представлено состояние дел на предприятии в конкретный момент, а не дана картина деятельности в течение месяца. Например, в течение месяца в кассе совершались различные операции с наличными деньгами: их получали, тратили, снова получали, а на момент составления баланса в кассе не оказалось ничего. В балансе будет отражено отсутствие денег , а все, что происходило с наличностью в течение этого месяца, останется за пределами баланса.

По своему строению баланс представляет собой двустороннюю таблицу. Левая часть ее называется активом, она отражает состав и размещение хозяйственных средств . Правая часть баланса называется пассивом. Она показывает источники образования хозяйственных средств и их целевое назначение. Если актив отвечает на вопрос «что это?», то пассив отвечает на вопрос «чье это?».

При правильном ведении учета и составлении баланса сумма всех статей актива должна быть равна сумме всех статей пассива. Это условие в самом слове «баланс», в переводе с латинского означающем «весы». Итог баланса называют валютой баланса.

При составлении баланса необходимо помнить, что он содержит ряд строк, данные по которым в валюту баланса не входят. Эти строки отмечены в балансе звездочкой (*). Суммы, указанные в таких строках, даются для справки и служат для вычисления значений в других статьях.

В каждой из сторон баланса указывается:

- наименование статьи с указанием в скобках соответствующего номера счета по Плану счетов;

- код строки (порядковый номер);

- сумма на начало отчетного периода;

- сумма на конец отчетного периода.

Мельников И.. Бухгалтерский учет. 2009

Зонова А.В.

Бухгалтерский баланс характеризует имущественное и финансовое состояние организации.

Бухгалтерский баланс отражает активы и пассивы организаций на начало и конец отчетного периода. Он содержит два раздела в активе по группам активов и три раздела в пассиве по группам капитала и обязательств . Разделы делятся на статьи баланса, показывающие конкретные виды активов, обязательств и капитала.

Баланс составляется на основе данных об остатках на счетах синтетического учета. Однако отдельные статьи баланса могут заполняться на основе данных аналитического учета. Например, расчеты с прочими дебиторами и кредиторами.

Общие правила оценки статей бухгалтерского баланса установлены нормами ПБУ 4/99 и Положений по бухгалтерскому учету основных средств , нематериальных активов, материально-производственных запасов, финансовых вложений и др. (ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007, ПБУ 19/02 и т. д.).

Зонова А.В.. Бухгалтерский финансовый учет. 2011

Шерстнева Г.С.

С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:

- по их составу и размещению;

- по источникам их образования и целевому назначению.

Это позволяет определить:

- какими средствами располагает предприятие - материалами, топливом, денежными средствами, готовой продукцией и т. д.;

- из каких источников эти средства получены - от государства в виде уставного фонда или бюджетного финансирования или от банка в виде кредита и т. д.

Таблица, в которой отражаются хозяйственные средства, состоит из двух частей: левая - актив, правая - пассив. В активе - состав, размещение и использование средств. В пассиве - источники образования средств и их целевое назначение.

В активе и пассиве показываются одни и те же средства, но в различных разрезах, поэтому итоги баланса по активу и пассиву равны.

Структура баланса.

Хозяйственные средства и источники их образования в бухгалтерском балансе показывают по статьям.

Статья баланса - это составная часть баланса, характеризующая группу экономически однородных хозяйственных средств или источников их образования.

Статьи бухгалтерского баланса объединяются в экономически однородные группы хозяйственных средств и источников их образования.

В зависимости от необходимости получения тех или иных данных о хозяйственных средствах применяется различная их группировка:

- хозяйственные средства - по сферам функционирования в общественном производстве , источники образования - по формам представления и целевому назначению;

- хозяйственные средства - по способу переноса их стоимости на вновь производимый продукт и источники их образования - по формам образования и целевому назначению;

- хозяйственные средства и источники их образования в соответствии с целевым назначением источников.

В бухгалтерском балансе основной деятельности предприятия применяется группировка статей по целевому назначению источников. В процессе осуществления хозяйственной деятельности выполняются отдельные работы - хозяйственные операции . Хозяйственная операция - это момент в непрерывной цепи процесса создания общественного продукта, его движения и потребления .

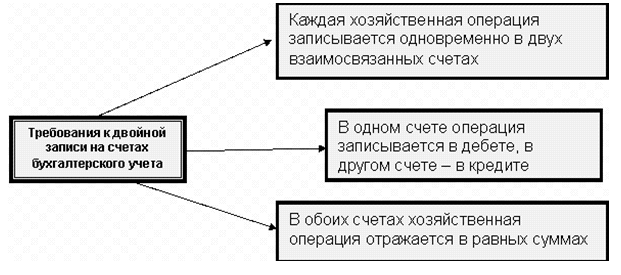

В результате осуществления хозяйственной операции средства и источники приводятся в движение и вызывают определенное изменения в балансе. Счета бухгалтерского учета открываются по одному или несколько для каждой статьи баланса. В них производится экономическая группировка однородных объектов учета. В бухгалтерском учете изменения хозяйственных средств и источников их образования в сторону увеличение или уменьшения учитываются раздельно, поэтому таблица имеют стороны: дебет и кредит. Счета открываются как для активных, так и для пассивных статей баланса.

Шерстнева Г.С.. Бухгалтерский учет. 2008

Кушнир И.В.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению - актив баланса. В правой части отражаются источники формирования этого имущества - пассив баланса, т. е. Сумма А = Сумма П.

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Это объясняется тем, что и в активе, и в пассиве приводятся данные об имуществе предприятия по составу (актив) и источникам его образования (пассив). Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств , источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса , характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Итоги по активу и пассиву баланса называются валютой баланса. Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета . Он отражается уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта - его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторскую задолженность), капитал собственника и обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т. е. его кредиторскую задолженность или пассивы). В общем виде капитальное уравнение двойственности, отражающее суть предприятия, можно записать:

Активы - Пассивы = Собственный капитал

В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности «Бухгалтерский баланс » (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид:

Активы = Собственный капитал + Пассивы или: Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами.

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации (регистрации Устава), начало и конец отчетного периода (финансового года), на даты составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев), а также в случаях санации, банкротства, ликвидации, реорганизации и т. д.

Основу информационной бухгалтерской системы любого отчетного или промежуточного периода составляет входящий бухгалтерский баланс . Последующие факты хозяйственной жизни меняют показатели бухгалтерского баланса . Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления новых бухгалтерских балансов (например, в конце квартала или года).

При рассмотрении бухгалтерских балансов , в первую очередь, их следует классифицировать на статические и динамические. Статические балансы формируются на основе моментальных показателей, рассчитанных на определенную дату. Статические балансы подробно изучаются в следующем параграфе. Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования не только по моментальным показателям, но и в движении - в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость .

Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей системы управления предприятием. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять таким образом свои информационные потребности .

В бухгалтерском учете существует множество видов бухгалтерских балансов , которые отличаются в зависимости от цели их составления.

Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Балансовая статья соответствует показателю (на начало или конец отчетного периода), характеризующему отдельные виды экономических ресурсов (активы) и источников их образования (капитал собственника и привлеченный капитал или обязательства).

В мировой практике применяются две формы бухгалтерского баланса : горизонтальная и вертикальная. При горизонтальной форме активы показываются в левой части баланса, а пассивы - в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее - статьи пассива. В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применяется уравнение: Активы = Пассивы + Капитал. В Великобритании закон о компаниях 1985 г предусматривает обе формы построения баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уравнения двойственности, описанного Л. Пачоли: Активы - Пассивы = Капитал собственника.

В российском учете баланс строится исходя из формального уравнения двойственности, описанного И.Ф. Шером (Активы = Капитал + Пассивы). Все показатели (балансовые статьи), отражающие объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную и финансовую деятельность, распределены на двух противоположных сторонах: слева - активы, справа - источники собственных средств (собственный капитал) и кредиторская задолженность (пассивы). В действующей терминологии российского учета левая сторона баланса называется «Актив», правая - «Пассив».

Балансовые статьи объединяются в группы, а группы - в разделы. В основе такого объединения лежит экономическое содержание статей баланса, а порядок их расположения на конкретной стороне определен вертикальными и горизонтальными взаимосвязями между статьями и разделами.

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности (в учете стран Запада, наоборот - по убыванию ликвидности). В начале отражаются менее ликвидные статьи (Нематериальные активы, Основные средства, Капитальные вложения и т. п.), а в конце - наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах). Под ликвидностью актива понимается его способность превращения в деньги без существенных потерь.

Форма современного баланса построена по принципу баланса-нетто, в котором основные средства, нематериальные активы, прибыль отражаются по остаточной величине, без указания данных по основным статьям и их регулятивам. Подробная информация о первоначальной стоимости, износе и амортизации, величине, полученной в результате финансово-хозяйственной деятельности прибыли и ее использовании, представлена в пояснениях к балансу.

Горизонтальные взаимосвязи балансовых статей позволяют осуществлять экономический анализ финансового состояния хозяйствующего субъекта непосредственно по бухгалтерскому балансу . Наиболее простейшим представляется анализ ликвидности баланса, направленный на установление возможностей погашения текущих пассивов, срок которых истекает в отчетном году. Величина краткосрочных кредиторских обязательств (КП) определяется по итогу раздела VI пассива «Краткосрочные пассивы», уменьшенному на размер резервов предстоящих расходов и платежей, фондов потребления и доходов будущих периодов.

Первоначально рассчитывается коэффициент моментальной ликвидности (КМЛ), т. е. способность предприятия погасить текущую задолженность (КП) денежными средствами (ДС):

КМЛ = ДС/КП.

Коэффициент абсолютной ликвидности (КАЛ) исследует возможность погашения текущей задолженности за счет денежных средств и краткосрочных финансовых вложений (КФВ):

КАЛ = (ДС + КФВ)/КП.

Промежуточный коэффициент покрытия (ПКП) расширяет числитель показателя на дебиторскую задолженность (ДЗ) и рассчитывается по формуле:

ПКП = (ДС + КФВ + ДЗ)/КП.

При этом в целях анализа в дебиторскую задолженность включаются не только денежные авансы выданные и размер ожидаемых поступлений от покупателей и пользователей за товары, продукцию и услуги , право собственности на которые перешло к покупателям или пользователям, но и себестоимость продукции и товаров отгруженных, находящихся под контролем экономического субъекта (продавца) до перехода права собственности . Последнее вполне оправдано, так как при необходимости распродажи имущества организации для текущих активов, учитываемых по этой балансовой статье, нет необходимости устанавливать рынок сбыта, он уже определен договором на поставку и подтверждающими документами на отгрузку, и в ближайшее время с некоторой степенью вероятности ожидаются переход права собственности к покупателю и последующая оплата. При анализе покрытия необходимо из величины числителя исключить просроченную дебиторскую задолженность.

Перечисленные показатели числителя коэффициента ПКП составляют балансовые статьи, включенные в раздел II актива баланса «Оборотные активы».

Последний показатель - общий коэффициент покрытия - ОКП. В числитель показателя включаются все оборотные активы, учитываемые в разделе II актива баланса (ОА), за исключением балансовой статьи «Расходы будущих периодов» (РБП), которая отражает текущий низколиквидный актив и просроченную дебиторскую задолженность:

ОКП = (ОА - РБП)/КП.

Кушнир И.В.. Теория бухгалтерского учета. 2010

Дараева Ю.А.

Бухгалтерский баланс - это группировка хозяйственных средств , их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.

Традиционно принято считать, что объективной основой построения бухгалтерских балансов является двойственная группировка объектов бухгалтерского учета (хозяйственных средств) — по их функциональной роли в процессе хозяйственной деятельности и источникам образования. Объекты бухгалтерского учета получают в бухгалтерском балансе двойственную группировку, а информация о них — упорядоченное отражение в едином денежном измерителе. Баланс разделяется на две равновеликие совокупности показателей — актив и пассив. Уравновешивание обеих совокупностей достигается посредством балансирующих показателей, в качестве которых выступают финансовые результаты (прибыль или убыток), а во вступительном балансе — собственные (или выделенные) средства организации.

Необходимо отметить, что баланс в бухгалтерском учете играет ключевую роль, поскольку именно он считается главной отчетной формой. Этот подход особенно был присущ периоду советского учета — с 1929 по 1939 г., когда вместо традиционного словосочетания «бухгалтерский учет» говорили и писали «балансовый учет».

Основные подходы в интерпретации бухгалтерского баланса

В самом определении баланса можно различить три подхода:

- баланс — это отчетная форма, бланк, заполняемый в бухгалтерии (сугубо практический и научно неосмысленный подход);

- баланс — это объективно существующее в каждом хозяйстве и познаваемое бухгалтерскими методами соотношение между средствами организации и источниками их образования; бухгалтер не заполняет бланк баланса, а открывает его;

- баланс — это соотношение дебетовых и кредитовых сальдо всех счетов, баланс, заданный всей системой счетов и

4 Составление бухгалтерского баланса

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

1. активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

2. обязательства - существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления ее хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

3. капитал - вложения собственников и прибыль, накопленная за всё время деятельности организации

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца , квартала, года ). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции ).

В бухгалтерском учете, как и в физике, существует «закон сохранения » - ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

1. Актив отвечает на вопрос: чем являются средства?

2. Пассив отвечает на вопрос: кто вложил эти средства?

Итоговую сумму актива (пассива) баланса называют «валютой баланса » или «цифрой баланса»

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операцийРавенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс)

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности .

Cтатьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно.

Правильное составление бухгалтерского баланса предполагает:

1. Полный охват показателей и результатов деятельности компании.

2. Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

3. Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций». Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс» Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины », выданным Национальным банком Украины и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации“ », выданным Центральным банком Российской Федерации

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные [ . Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочныеСтатьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности

Оценка статей бухгалтерского баланса

ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА - представление в денежном выражении отражаемых в бухгалтерском балансе видов хозяйственных средств организации и источников их образования: капитальных и других финансовых вложений, основных средств, нематериальных активов, сырья, материалов, готовой продукции, незавершенного производства, расходов будущих периодов.

|

Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса. Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери. Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками). Схематично бухгалтерский баланс представляет собой таблицу. Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы» и отражает имущество предприятия. Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности. Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы». Классификация бухгалтерских балансов может быть представлена по следующим признакам: 1) время составления; 2) источник составления; 3) объем информации; 4) характер деятельности; 5) форма собственности; 6) объект отражения; 7) способ очистки; 8) по расположению актива и пассива; 9) по форме отражения оборота. По времени составления бухгалтерские балансы могут быть: 1) вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества; 2) текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов: а) начальный (входящий) – составляется на начало отчетного периода; б) заключительный (исходящий) – составляется на конец отчетного периода; в) промежуточный баланс – составляется за период между началом и концом отчетного периода; 3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период; 4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации; 5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации. По источникам составления балансы подразделяются на: 1) инвентаризационные балансы – составляются в соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах; 2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации); 3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации. По объему информации балансы подразделяются на: 1) единичные балансы – отражают информацию о деятельности только одной организации; 2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таких балансах отдельные графы отражают состояние средств отдельных организаций, а графа «Всего» характеризует общее состояние средств всех организаций в целом. По характеру деятельности бывают: 1) баланс основной деятельности – соответствующий уставной политике в организации; 2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.). По формам собственности балансы могут быть представлены в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д. По объекту отражения балансы подразделяются на: 1) самостоятельный баланс – такой баланс составляют предприятия, которые являются юридическими лицами; 2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу). По способу очистки: 1) баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций; 2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации. По расположению актива и пассива баланса: 1) баланс в форме счета – в нем параллельное расположение статей и разделов актива и пассива; 2) баланс в форме отчета – в нем последовательное расположение актива и пассива. По форме отражения оборота: 1) сальдовый баланс – составляется путем подсчета остатков (сальдо) по счетам; 2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность. Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени. Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса. Приемы вуалирования: 1) отражение ценностей в балансе не на тех статьях, где их следует учитывать; 2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо); 3) списание недостач ценностей за счет выявленных излишков; 4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации; 5) несписание сумм на издержки расходов, относящихся к отчетному периоду; 6) включение в бухгалтерский баланс чужого имущества; 7) составление баланса на основании данных, не обоснованных документацией. Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным. Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок. Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса. Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций. Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах). Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время. Реальность баланса в основном зависит от ликвидности средств организации. Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот). Реальность баланса характеризуется возможностью «жиз-ни «активов данного предприятия. Единство баланса заключается в построении его на однотипных принципах учета и оценки. Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов). Ясность баланса – это его доступность отдельным пользователям информации. |

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления

По способу формирования:

1. Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

2. Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

По периодичности:

1. Вступительный (начальный) баланс - первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве - источники его возникновения

2. Заключительный баланс [ .

1. Годовой бухгалтерский баланс - заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году

2. Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме

3. Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства

4. Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица.

По степени готовности:

1. Предварительный (провизорный) баланс - бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

2. Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени

По уровню консолидации:

1. Единый бухгалтерский баланс отражает деятельность одной компании

2. Консолидированный (сводный) баланс - сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

3. Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

1. Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

2. Книжный баланс строится по данным бухгалтерского учета без проверки книжных записей путем инвентаризации

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто . Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей - балансом-нетто.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотренияОбычно промежуточные ликвидационные балансы составляются неоднократно в их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов ]

Таким образом промежуточный ликвидационный баланс содержит:

сведения о составе активов и пассивов компании,

стоимость его имущества,

сведения об актуальной дебиторской и кредиторской задолженностях

После проведения всех ликвидационных процедур составляется ликвидационный баланс - это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения компании из государственного реестра . Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)

Средства организации участвуют в производстве непрерывно. Для руководства организацией нужно знать, какими средствами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Термин «баланс» происходит от лат. bis – дважды и lanx – чаша весов, т. е. bilanx буквально означает «двучашие» как символ равновесия.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая – актив – отражает состав, размещение и использование средств организации, а правая – пассив – показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Бухгалтерский баланс – способ экономической группировки имущества организации по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и источникам образования.

Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи.

Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения в зависимости от вида баланса. Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны быть равны. Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде.

Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы – в разделы исходя из их экономического содержания.

Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая – за счет заемных (привлеченных) источников организации.

Проанализировав ситуации, представленные в таблице 1, можно сделать определенный вывод по каждой из них.

Таблица 1

Ситуация 1. Все имущество организации сформировано за счет собственных источников.

Ситуация 2. Все имущество организации сформировано за счет заемных (привлеченных) источников.

Ситуация 3. Имущество организации сформировано на 50% за счет собственных источников, на 50% – за счет привлеченных.

Ситуация 4. Имущество организации сформировано на 40% за счет собственных источников и на 60% – за счет привлеченных.

Ситуация 5. Имущество организации сформировано на 60% за счет собственных источников и на 40% – за счет привлеченных.

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам Образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса.

Например , валюта баланса – 2 000 000 руб., основные средства – 300 000 руб., следовательно, вложения в основные средства организации равны 15%. Структура пассива баланса отражает в процентах соотношение отдельных источников в формировании имущества организации.

Например, уставный капитал – 1 200 000 руб., следовательно, собственный источник – уставный капитал – составляет 60%.

Структура балансов организаций разных организационно-правовых форм и видов деятельности различна, что обусловлено производственной деятельностью, размером организации и т. д.

Баланс имеет большое значение для руководства организации. Он отражает состояние средств в обобщенной их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой.

Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое положение. По данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др., а также выявляются недостатки в работе и финансовом положении и их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения. Особое значение баланс приобретает в деле контроля и изучения хозяйственной деятельности и финансового положения организации. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период. Последнее достигается сравнением балансов за ряд отчетных периодов. Бухгалтерский баланс, как и всю бухгалтерскую отчетность, составляют на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе и бухгалтерской отчетности.

Рассмотрим примерную схему бухгалтерского баланса организации (табл. 2).

Таблица 2

Каждая организация должна отчитываться о проделанной работе перед налоговой, Пенсионным фондом и другими организациями. Для этого составляются ряд обязательных отчетов. Главный документ, который отражает деятельность предприятия за год – бухгалтерский баланс. Далее дадим его определение, когда он составляется, что должен включать и о чем свидетельствует размер каждой статьи.

Бухгалтерский баланс

Бухгалтерский баланс представляет собой документ, который является основной формой отчета предприятия о проделанной работе за прошедший год. В нем отражается финансовое состояние субъекта на определенную дату. Данные, которые в нем содержатся, несут информативный характер для сотрудников бухгалтерии, руководителя, акционеров, кредитных учреждений и инвесторов.

Определение «баланса» в бухгалтерии означает несколько вариантов: дебет равен кредиту, итоги по активу и пассиву, бухгалтерский документ.

Историческая сноска

Люди не сразу пришли к формированию баланса. Необходимость в нем возникла при купле-продаже товаров, продаже в рассрочку, оформлению кредитов и других финансовых операций.

Составление отчета дает представление о работе предприятия за прошедший период. Вы можете отследить, сколько оборотных средств есть на сегодня, сколько организация должна кредиторам и сколько должны дебиторы вам, суммы активов и кредитных обязательств.

Баланс составляется для управления активами и долгами (пассивами) организации.

Для этого была заведена картотека, где фиксировались все операции. В последствие разгруппировали по экономическому смыслу, и завели счета учета (в современном понимании).

Для каждой группы из картотеки была заведена отдельная тетрадь. В нее записывались операции, и подводился итог на начало и конец дня, месяца, года. Для расчета прибыли достаточно было открыть тетрадь с записями.

Каждый документ бухгалтерии составлен согласно унифицированной форме.

Приведем основные пункты.

Обязательные реквизиты бухгалтерского баланса:

- наименование организации указано в полной форме;

- дата составления документа;

- реквизиты организации;

- актив должен быть равен пассиву;

- валюта баланса – итоговый результат за отчетный период. Она должна увеличиваться, т.е. итоговая сумма не должна быть меньше первоначальной. При не выполнении равенства, необходимо выявить причины ухудшения финансового состояния.

Виды баланса

Согласно классификатору балансы делятся на составление по времени и по полноте информации Общие и частные

В 1 группу входят:

- вступительный – составляется при создании предприятия;

- начальный – составляется ежегодно. Цель – подведение итога о проделанной работе за истекший год. Он конечный для прошедшего года и первоначальный для наступившего года.

- Проверочный или промежуточный – составляется каждый квартал и в конце года может быть изменен;

- ликвидационный или заключительный – составляет спец.комиссия при закрытии предприятия.

Во 2 группу входят:

- общие – вноситься информация в целом по организации;

- частные – вноситься информация по структурному подразделению.

Активы, обязательства, капитал

Рассмотрим подробно, что включает в себя каждый подраздел баланса.

Активы – это имущество предприятия, включают в себя основной капитал и оборотный.

Основной капитал – состоит из средств и орудий производства. Поставив на баланс средства производства, они со временем переносят часть свой стоимость на готовый продукт. Например, здания, сооружения, транспорт.

Оборотный капитал – средства производства, которые за один производственный цикл полностью расходуются на готовый продукт.

Пассив – это обязательства предприятия, т.е. зависимость от юридических и физических, предоставивших финансы, и капитал. Последний подразделяется на уставной, добавочный и резервный. Капитал определяет зависимость от инвесторов, которые вложили в предприятие свои деньги.

Валюта баланса

Баланс показывает общее состояния предприятия.

Валюта баланса это сложение активов или пассивов. Результат это сумма денежных средств, которая была вложена в предприятие. Он представляет собой показатель, характеризующий финансовое состояние фирмы на текущую дату составления.

Валюта баланса должна быть равна по активу и пассиву. Если при проверке получается нужное равенство, значит баланс составлен верно.

Актив складывается из оборотных и необоротных активов. Полученный результат говорит о количестве средств, вложенных в предприятие (товары, оборудования). Пассив складывается из собственного капитала и обязательств. В данном случае результат свидетельствует о денежных средствах, затраченных на приобретение активов. Таким образом, 2 группы должны быть равны.

Принцип двойной записи

Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений

. Т.е. операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль.

Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений

. Т.е. операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль.

Например, при совершении оплаты на 1000р, а отгрузки на 1100р, необходимо организации-покупателю доплатить 100р. Иначе операция не закроется. В двух организациях будут висеть 100р.

Правила составления баланса

В бухгалтерии главное правило: вся информация должна быть подкреплена документально. Данные в баланс вносятся на основании соответствующих отчетов.

Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно.

При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».

Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства.

Особенности занесения данных:

- Стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации;

- При применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют;

- Данные по НИОКР и поисковым активам заполняются при их наличии на предприятии;

- Размер запасов должен быть уменьшен на созданные резервов и размер торговой наценки;

- Кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года);

- Дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто.

Таким образом, в статье рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи.

Понятие "баланс" используется в экономическом, бухгалтерском деле. С его помощью отражаются интервальные показатели, характеризующие источники формирования тех или иных ресурсов, а также направления, в которых они применяются. Рассмотрим далее более подробно, что такое баланс.

Терминология

Для лучшего понимания, что такое баланс, следует обратиться к непосредственному значению этого слова. Оно имеет латинские корни. Слово "баланс" происходит от слов bis, что означает "дважды" и lanx - это чаша весов. Таким образом, в дословном переводе термин обозначает "двучашие". Это слово используется в качестве символа равенства, равновесия.

Общая характеристика

Разъясняя, что такое баланс, следует обратить внимание на метод, который используется для его построения. Комплекс имеющихся данных заносится в двустороннюю таблицу. Этот метод достаточно широко применяется в экономическом анализе, бухучете и планировании. В системе плановых балансов присутствуют трудовые, денежные и материальные. С их помощью прогнозируется формирование и последующее распределение определенных видов сырья, товаров, финансов, а также рабочих резервов.

Что такое бухгалтерский баланс?

Этот термин в финансовом учете имеет два значения. В соответствии с первым под балансом следует понимать равенство итогов. В этом случае результаты по записям кредита и дебета, аналитических, синтетических счетов равны. Согласно второму значению, баланс выступает в качестве одной из важнейших Она отражает состояние средств компании, выраженное в денежных показателях, на конкретную дату. Таким образом, что такое бухгалтерский баланс? Это система моментных показателей, значение которых настолько велико, что зачастую ее выделяют в отдельную отчетную единицу. В качестве дополнений к балансу выступают разнообразные формы бух. отчетности. Их задача заключается в расшифровывании сведений. Говоря о том, что такое баланс предприятия, следует сказать, что это форма, в которой отражены все средства фирмы.

Структура документа

В балансе присутствует актив и пассив. Это две равновеликие части. В одной из них показывается состав средств, во второй - источники их формирования. Что такое актив баланса? Данное понятие также происходит от латинского слова. В переводе оно означает "действующий", "деятельный". Соответственно, баланса? Это недеятельная, "страдательная" часть. В качестве важнейшей особенности баланса выступает равенство итогов пассива и актива, поскольку эти элементы отражают одно и то же, только с разных сторон. В последнем показывают состав, а в первом - источники средств. Каждый элемент, присутствующий в той или другой части, именуется статьей баланса. Они, в свою очередь, группируются в разделы. Для каждой строки баланса предусмотрен порядковый номер. Это облегчает ее поиск.

Особенности заполнения

Специалисты рекомендуют составлять несколько форм баланса для разных категорий заинтересованных лиц. Законом не регламентируется структура отчетности. Однако существуют определенные стандарты и правила. В них прописываются только список и экономическое содержание для конкретных статей. Непосредственно степень детализации баланса определяется самостоятельно бухгалтером компании. Сегодня в России наблюдается тенденция к упрощению структуры документа. Так, за прошедшие 30 лет количество статей в балансе было уменьшено вдвое.

Источники информации

В качестве них выступают Как правило, название их совпадает с наименованием учетного объекта. В любом счете есть две части: дебет и кредит. Такое разделение обусловлено движением средств - уменьшением либо увеличением. Каждый бухгалтерский счет имеет начальный остаток - сальдо для определенного объекта, а впоследствии его уменьшение либо увеличение. Таким образом, в любой момент можно установить конечное сальдо. Для этого к первоначальному остатку прибавляется величина увеличения, а из полученного вычитается сумма уменьшения.

Классификация счетов

Элементы, на которых учитывают хозяйственные средства, разделяются на 3 группы. К первой относят активные счета. На них отражают виды хоз. средств. Разъясняя, что такое активы бухгалтерского баланса, следует сказать, что сальдо таких счетов может являться только дебетовым. Это обусловлено тем, что уменьшение средств ограничивается их размерами. Вторая группа - это пассивные счета. На них ведется учет источников формирования хоз. средств. Их сальдо может являться только кредитовым. Третья группа - активно-пассивные счета. На них ведется учет как видов, так и источников формирования средств. В эту группу входят счета для расчетов с юрлицами. Последние могут выступать как должники или кредиторы. В первом случае счета будут иметь активную структуру.

Субсчета

Это промежуточные звенья между аналитическими и синтетическими счетами. С помощью субсчетов осуществляется группировка соответствующих показателей. В частности, используются данные аналитических счетов для получения дополнительных сведениях об объектах, находящихся на учете.

Классификация балансов

Разделение осуществляется по следующим критериям:

В соответствии со временем составления выделяют балансы:

- Текущие.

- Вступительные.

- Ликвидационные.

- Объединительные.

- Разделительные.

В соответствии с источниками разделяют балансы:

- Генеральные.

- Инвентарные.

- Книжные.

В зависимости от объема сведений баланс может быть сводным или единичным. По характеру деятельности выделяют документацию по основным и неосновным видам. В соответствии с формой собственности бывают балансы кооперативных, государственных, частных, совместных, общественных и смешанных организаций. Их отличие заключается в источнике формирования средств. В зависимости от объектов отражения различают отдельные и самостоятельные балансы. По способу очистки выделяют документацию брутто и нетто. Также в учете используется альтернативный баланс. Эта форма используется для получения доказательств о полноте и реальности отражения произведенной продукции, оказанных услуг или исполненных работ. То есть, что такое альтернативный баланс? Это способ, посредством которого показываются в учете израсходованные материалы на изготовление единицы товара и фактический выход изделий.

Категории по времени составления

В момент возникновения компании составляется вступительная документация. Что такое текущий баланс, понятно из самого названия. Эти сводные таблицы составляются в течение всего периода деятельности организации. В свою очередь, текущий баланс разделяется на начальный, промежуточный и завершающий. Ликвидационная документация составляется при прекращении деятельности. При разделении крупной компании или передаче одной или нескольких подразделений к другой фирме формируется При объединении же составляется соответствующая документация.

Важный момент

Перед тем как будет составляться годовая отчетность, должна быть проведена реформация баланса. Что это такое? Это процедура, в ходе которой осуществляется распределение полученной прибыли в течение года или списание убытка. Новый финансовый период будет начат как бы с чистого листа. Таким образом, 31-го декабря отчетного года проводится реформация баланса. Что это такое для начинающего специалиста? Это обнуление сальдо счетов В данном случае следует закрыть сч. "Продажи" (90), "Прочие расходы и доходы" (91), а также "Убытки и прибыли" (99).

Источники составления

Составление инвентарных балансов осуществляется только на основании описи средств. Такой учет необходим при возникновении новой фирмы на имущественной базе, существовавшей ранее либо в случае изменения хозяйственной формы компании. Книжный баланс формируется в соответствии с записями из Книг. При этом сведения не проходит предварительную проверку посредством инвентаризации. Для генерального баланса используются данные описи и учетные записи.

Объем информации

В единичном балансе отражается деятельность одного предприятия. Для получения сводной документации складываются суммы, которые числятся на статьях нескольких единичных таблиц. Вместе с этим осуществляется подсчет общих результатов В такой документации в отдельных графах отражается состояние средств для тех или других организаций. В строке "Всего" приводится общий показатель для всей компании.

Прочие категории

В качестве основной деятельности выступает направление, которое соответствует курсу и уставу компании. Вся остальная деятельность считается неосновной. В отделах, которые ею занимаются, может вестись отдельный баланс. В зависимости от метода аннулирования, выделяют балансы брутто и нетто. В первый включают регулирующие статьи. Ими называют те, в которых при формировании фактической себестоимости средств суммы вычитаются из величины той или другой статьи. В балансе нетто исключаются регулирующие направления. Такая процедура именуется "очисткой".

Детализация показателей

Для получения более конкретных сведений используются синтетические и аналитические счета. Первые отражают обобщенные величины, которыми характеризуются хозяйственные средства. На аналитических счетах используются более подробные характеристики учетных объектов. На них детализируется информация, полученная с синтетических статей. На аналитических счетах, отражающих товароматериальные ценности, содержатся не только денежные показатели, но и натуральные. Обе эти группы показывают одинаковые факты хозяйственной деятельности компании. В связи с этим итоги по записям и на аналитических, и на должны совпадать.

В заключение

Таким образом, учитывая приведенную выше информацию, становится ясно, что такое баланс. Начинающим специалистам следует внимательно отнести к процедуре его составления. Внесение сведений в сводные таблицы - работа весьма кропотливая. Ошибки при составлении баланса могут существенно повлиять на итоговые показатели.

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна