Зачет. Как правильно оформить с контрагентом зачет излишне полученной суммы в счет другого договора

Статья 410–411

Если у компаний есть взаимная задолженность, ее можно зачесть. Скажем, ваша компания должна оплатить контрагенту полученные от него товары. А за ним числится задолженность по услугам, которые были оказаны вашей организацией. Такие долги можно зачесть. Это пример зачета по разным договорам - поставки и оказания услуг.

Можно зачесть долги и по одному договору. Например, организация привлекла подрядчика для ремонта склада и поэтапно оплачивает выполненные работы. Подрядчик сдал предыдущий этап работ с задержкой, поэтому должен организации неустойку. Эту сумму можно зачесть в счет оплаты следующего этапа работ. В этом случае взаимозачет относится к одному договору - подряда.

Но взаимозачет нужно правильно оформить. Иначе контрагент может предъявить иск о взыскании задолженности, которую компания считает зачтенной. Рассмотрим правила взаимозачета более подробно.

Зачет задолженности с разными сроками исполнения

В Гражданском кодексе РФ упоминается только взаимозачет задолженности, по которой наступил срок исполнения. Зачет такого долга компания может провести в одностороннем порядке. Для этого компании достаточно направить контрагенту заявление, уведомление или другой документ о зачете в произвольной форме (ст. 410 ГК РФ). Также можно зачесть задолженность, если в договоре срок ее оплаты не указан или определен моментом востребования.

Но судьи ВАС РФ пришли к выводу, что вполне правомерен взаимозачет по дебиторке, срок исполнения которой еще не наступил (). Допустим, две компании должны друг другу по 10 000 руб. Одна компания должна перечислить долг через месяц, вторая - через два месяца. Судьи считают, что данные организации могут уже сейчас зачесть эти две задолженности. Это будет означать, что в сроки, установленные договорами, компаниям не нужно будет перечислять друг другу деньги. Их можно направить на любые другие цели.

Но у этой операции есть принципиальное отличие от обычного зачета. Чтобы зачесть долги еще до того, как наступит срок их оплаты, контрагентам надо заключить двустороннее соглашение. Уведомления, направленного одной стороной договора другой стороне, недостаточно.

Для простоты будем называть подобные сделки зачетом. Но с юридической точки зрения безопаснее назвать документ соглашением о прекращении обязательств, а не о зачете. Ведь Гражданский кодекс РФ понимает под зачетом встречного требования только прекращение долгов с наступившими сроками исполнения.

Судьи не разъяснили, с какого момента прекращаются обязательства, зачтенные по двустороннему соглашению до наступления срока их исполнения. Логично считать, что задолженность является зачтенной на дату платежа, установленную в договоре.

Чтобы эта неясность не привела к спору с контрагентом и проверяющими, безопаснее установить в соглашении, что долги зачитываются на момент наступления срока платежа. А если такие неисполненные обязательства у обеих компаний - то на момент наступления срока наиболее позднего из двух платежей.

Отметим, что сроки исполнения обязательств в договоре могут формулироваться по-разному. От этого зависит, в каком порядке нужно оформлять зачет.

Пример - покупатель должен оплатить товары в течение месяца с даты отгрузки. Товары отгружены 16 марта. А поставщик должен перечислить покупателю проценты по займу. Срок уплаты процентов - с 5 по 15 апреля. С 5 апреля зачесть эти долги поставщик или покупатель могут в одностороннем порядке.

Изменим условия примера. Согласно договору поставщик предоставил отсрочку оплаты, и покупатель должен перечислить деньги за товары с 12 по 25 апреля. В этом случае провести зачет в одностороннем порядке можно только с 12 апреля. До этого компании могут заключить только двустороннее соглашение о прекращении обязательств.

Данное соглашение безопаснее заключать только с проверенными контрагентами, которые точно не станут переуступать указанную в нем задолженность другой компании. Не помешает также непосредственно в соглашении предусмотреть условие, что контрагент до момента зачета не имеет права совершать какие-либо сделки с этой задолженностью. Иначе есть риск, что уже после подписания соглашения о взаимозачете контрагент реализует другой организации задолженность, которую стороны зачитывают. И новый кредитор потребует с компании оплатить эту задолженность.

Правила зачета с учетом новых разъяснений судей приведены в таблице ниже.

Как зачесть долги с разными сроками

| Компания 1 | Компания 2 | Как провести взаимозачет | На примере |

|---|---|---|---|

| Срок платежа наступил | Срок платежа наступил | Направить контрагенту уведомление или заключить соглашение о взаимозачете | Компания 1 поставила компании 2 товары. В срок, установленный в договоре, компания 2 оплату не перечислила. У компании 1 также есть просроченная кредиторская задолженность перед компанией 2 за оказанные услуги. Компания 2 направила компании 1 уведомление о зачете долгов |

| Срок платежа наступил | Срок платежа не наступил | Допустим, срок платежа по задолженности компании 2 по оплате товаров не наступил. Тогда зачет нужно оформить соглашением о прекращении обязательств | |

| Срок платежа не наступил | Срок платежа не наступил | Заключить двустороннее соглашение о прекращении обязательств | Компания 1 поставила компании 2 товары. Компания 2 по договору с компанией 1 выполнила работы. Срок оплаты товаров и работ не наступил. Однако компании договорились зачесть эти долги |

Зачет однородных и неоднородных долгов

В Гражданском кодексе прописана возможность зачитывать только однородные требования. Например, задолженность по уплате денег можно зачесть в счет денежных долгов. Если же одна организация должна другой уплатить деньги, а другая поставить товар, то эти долги являются неоднородными.

Судьи высказали мнение, что закон не запрещает взаимозачет неоднородных обязательств (п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16). Поэтому если есть потребность, можно оформить соглашение и о прекращении неоднородных обязательств.

Распространенный пример неоднородных долгов - денежная задолженность и обязательство по поставке товаров. То есть у поставщика образовалась задолженность по отгрузке товаров в связи с тем, что покупатель перечислил аванс. А у покупателя числится денежный долг перед поставщиком по другому договору. Другой пример - задолженность в рублях и в валюте.

Хотя судьи и разрешили зачет подобных долгов, мы не советуем проводить такие сделки. Во-первых, неясно, как будет складываться судебная практика по неоднородным долгам в конкретных ситуациях. Ведь нижестоящие судьи раньше зачастую не разрешали компаниям даже зачет денежных долгов разного вида, которые являются однородными. Например, задолженности по неустойке и по оплате товаров, работ или услуг. Только судьи ВАС РФ признали такую позицию неверной (постановление Президиума ВАС РФ от 10 июля 2012 г. № 2241/12).

Во-вторых, нестандартные сделки всегда вызывают повышенное внимание налоговиков. Так, возможны претензии инспекторов к вычету НДС с той части аванса, в счет которой поставщик не будет отгружать товары в связи с зачетом.

И еще. Любой зачет компании вправе проводить, если это не запрещено в договоре (ст. 411 ГК РФ). Но можно исключить это условие, если контрагент согласится подписать дополнительное соглашение к договору. Также не удастся зачесть долг, по которому прошел трехлетний срок давности (ст. 411 ГК РФ).

Как зачесть неоднородные долги

| Обязательство должника 1 | Обязательство должника 2 | Как провести зачет | На примере |

|---|---|---|---|

| Перечислить деньги за поставленные товары, работы, услуги, возвратить сумму займа, уплатить неустойку | Направить контрагенту уведомление или заключить соглашение о зачете | Компания 2 должна оплатить компании 1 поставленные товары. Компания 1 обязана возвратить компании 2 заем. Компания 2 выслала компании 1 уведомление о зачете этих долгов | |

| Перечислить деньги за поставленные товары, работы, услуги, возвратить сумму займа, уплатить неустойку | Поставить товары, выполнить работы, оказать услуги в счет полученного аванса | Заключить двустороннее соглашение о прекращении обязательств | Компания 1 получила от компании 2 предоплату. Но товары в счет этого аванса поставила только частично. Кроме того, у компании 1 числится задолженность этого контрагента за оказанные услуги. Компании договорились зачесть долги по договорам поставки товаров и оказания услуг |

Как составить документ о взаимозачете

Зачет должен быть оформлен письменно. Конечно, бывает так, что стороны сделки по телефону договариваются, к примеру, о поставке товаров в счет задолженности. С юридической точки зрения такой договоренности недостаточно (п. 5 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65). Закон допускает два способа оформления взаимозачета.

Способ 1. Зачет в одностороннем порядке. Компания может письменно заявить контрагенту о зачете (ст. 410 ГК РФ). Для этого достаточно наличия взаимной денежной задолженности, которая соответствует условиям, прописанным в Гражданском кодексе. То есть компании зачитывают однородные долги с наступившими сроками исполнения.

Документ, который организация направляет контрагенту, можно назвать по-разному: заявление, письмо, уведомление, извещение. Образец этого документа приведен ниже.

В заявлении о зачете лучше указать только конкретную стоимость товаров или услуг, прописанную в договоре. По поводу сумм пеней возможны споры с контрагентом.

Взаимозачет состоится, только если контрагент получил документ. Поэтому можно направить заявление с курьером и получить подпись руководителя организации-контрагента с отметкой о получении. Либо направить документ заказным письмом с уведомлением о вручении.

.

Выслать уведомление о зачете можно, если эта сделка выгодна компании, а оформить двусторонний документ не удается. Однако проводить односторонний зачет рекомендуем, только если суммы задолженности подтверждены актом сверки расчетов с контрагентом. Кроме того, к суммам неустойки этот способ оформления зачета лучше не применять. Так как контрагент может оспорить расчет этих сумм.

Способ 2. Двустороннее соглашение. Другой вариант - составить двусторонний документ о взаимозачете. Образец этого документа приведен ниже. Заключать соглашение стоит, даже если закон позволяет обойтись односторонним зачетом. Это снизит риск спора с контрагентом. Контрагент, получивший заявление или уведомление компании о зачете, может с ним не согласиться. Например, в связи с тем, что он не признает кредиторскую задолженность перед компанией. Тогда контрагент может потребовать оплатить долг, который компания считает зачтенным, и штраф за просрочку.

Пропишите в договоре, какие суммы считаются зачтенными, а какие нужно оплатить. Тогда в учете не будет ошибок.

Независимо от того, как компания оформляет взаимозачет, в документе нужно четко обозначить зачтенные долги. Для этого укажите:

Суммы, принимаемые к зачету, в том числе НДС по каждой задолженности;

Реквизиты документов, подтверждающих долги (договоров, товарных накладных, актов сдачи-приемки работ или услуг, счетов-фактур).

Если суммы, которые контрагенты должны друг другу, равны, они зачитываются в полном объеме. Но на практике такое бывает крайне редко и суммы взаимной задолженности обычно разные. Тогда тот долг, который больше, будет зачтен только частично. Это нужно отразить в бумагах по взаимозачету.

Юрист

В Гражданском кодексе прописана возможность зачитывать только однородные требования. Например, долг по займу можно зачесть в счет оплаты товаров. Если же одна организация должна другой заплатить деньги, а другая поставить товар, то эти долги являются неоднородными. Судьи признают такой взаимозачет законным.

Как зачет влияет на налоги

На расчет налога на прибыль взаимозачет не влияет. Этот налог компании обычно платят по методу начисления и поэтому учитывают доходы и расходы независимо от поступления выручки или оплаты товаров, работ, услуг. В бухгалтерском учете при взаимозачете какие-либо доходы и расходы также учитывать не нужно (п. 2 ПБУ 9/99 , п. 2 ПБУ 10/99).

Сложности при зачете связаны с вычетами авансового НДС. На поступившую предоплату поставщик начисляет НДС. Если покупатель отказался от поставки товаров, аванс нужно вернуть клиенту. А начисленный ранее НДС можно принять к вычету (п. 5 ст. 171 НК РФ).

Однако при зачете поставщик не перечисляет сумму аванса на расчетный счет покупателя. Возникает вопрос: вправе ли компания заявить вычет? Это зависит от условий зачета. В каких ситуациях поставщик вправе принять к вычету авансовый НДС, а в каких вычет возможен только после отгрузки, разъяснили чиновники.

Компании проводят зачет взаимных долгов. Итак, покупатель перечислил поставщику аванс, а потом отказался от товара. Продавец должен вернуть деньги. У покупателя тоже есть долг перед поставщиком. Стороны договорились зачесть задолженность покупателя в счет предоплаты, которую должен вернуть ему поставщик. В этом случае обязательство возвратить аванс считается прекращенным. Поэтому поставщик может принять к вычету НДС, рассчитанный с полученного аванса (). Заметим, что раньше выводы чиновников на этот счет были противоречивы. Иногда они разрешали вычет. Но в других разъяснениях утверждали, что поставщик не может заявить вычет налога с аванса при взаимозачете (письмо Минфина России от 25 апреля 2011 г. № 03-07-11 /109).

Эти разъяснения чиновников относятся к зачету, который прописан в статье 410 Гражданского кодекса РФ. То есть касаются однородных долгов, срок исполнения которых уже наступил. Поэтому, если компании зачитывают долги с ненаступившими сроками платежа или неоднородную задолженность, вычет налога безопаснее не заявлять.

Пример. Как учесть зачет аванса

Поставщик получил от покупателя предоплату на сумму 843 700 руб. С этого аванса бухгалтер поставщика начислил НДС в размере 128 700 руб. (843 700 руб. × 18/118).

Затем покупатель отказался от поставки части товаров. В связи с этим поставщик должен вернуть клиенту 253 700 руб. Однако у поставщика числится дебиторская задолженность покупателя по другому договору. Компании договорились зачесть эти долги.

На дату зачета поставщик может поставить к вычету авансовый НДС в размере 38 700 руб. (253 700 руб. × 18/118). А покупателю необходимо восстановить эту сумму налога, если он принимал ее к вычету.

Поставщик зачитывает долг покупателя в счет отгрузки товаров по другому договору. Предположим, что поставщик и покупатель договорились вместо возврата переплаты зачесть ее в качестве аванса по другому договору. Чиновники считают, что в этом случае компания не вправе заявить вычет НДС (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ /14444). Так как поставщик просто переводит аванс на другой договор, а не зачитывает эту сумму в счет какой-либо задолженности покупателя по правилам Гражданского кодекса РФ. Однако вычет налога можно заявить, когда компания отгрузит товары по новому договору поставки (п. 6 ст. 172 НК РФ).

Пример. Как учесть зачет аванса в счет отгрузки

Скорректируем условия предыдущего примера. Допустим, поставщик зачел аванс на сумму 253 700 руб. в счет отгрузки продукции по другому договору с покупателем. Вычет авансового НДС поставщик может заявить после поставки товаров на эту сумму. Покупателю восстановить налог безопаснее после зачета предоплаты.

Теперь о компаниях, которые применяют упрощенку. Сумму задолженности покупателя, которую договорились зачесть, нужно включить в доходы (п. 1 ст. 346.17 НК РФ). А приобретенные товары, работы или услуги, долг по которым зачли, считаются оплаченными (

Здравствуйте! Как правильно оформить документы, если организация в рамках одного договора оплатила больше сумму, чем необходимо согласно отгрузки, а остаток суммы мы (торгующая организация) зачли по другому договору (в другом изменилась цена на товар). Им надо было написать письмо с просьбой зачесть остаток в счёт другого договора или нет?

Ответ

да, с контрагентом следует согласовать вопрос зачета излишне полученной суммы в счет другого договора. Если по уплаченным суммам с контрагентом разногласий нет, чтобы зачесть переплату в счет другой сделки, партнеру следует направить письмо с просьбой зачесть деньги в счет других поставок. Письмо составьте на фирменном бланке вашей компании. В письме уточните, по какому конкретно договору возникла переплата и в какой сумме. При этом обозначьте, чего вы ожидаете от продавца - чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версии ля коммерческих организаций.

Статья: Какие бумаги направить поставщику, чтобы вернуть или зачесть переплату

Чем поможет эта статья: Мы подскажем, какие шаги предпринять, если вы хотите вернуть деньги, переплаченные продавцу, или зачесть их в счет будущих договоров.

От чего убережет: От путаницы с платежами, если вы расторгаете договор или меняете его условия.

Редко когда продавец, узнав о переплате по договору, готов вернуть деньги просто на том основании, что покупатель попросил об этом по телефону. Обычно, чтобы разобраться с платежами, партнерам приходится проводить сверку расчетов, обмениваться письмами или даже заключать соглашение об изменении цен. Распространенные ситуации, когда у покупателя могут возникнуть переплаты, мы перечислили ниже.

Причины, по которым у компании может образоваться переплата в расчетах с контрагентом

1. Покупатель ошибся в платежном поручении. Это самая простая ситуация из всех. Переплата возникает, если покупатель по ошибке перечислил больше, чем следовало.*

2. Поставщик задерживает поставку уже оплаченных товаров. Отказаться от товаров покупатель может согласно статьи 511 Гражданского кодекса РФ. При условии, что этого не запрещает договор.

3. Продавец предоставил некачественные товары, за которые прежде получил аванс. Покупатель вправе расторгнуть договор, если продавец поставил некачественные товары, а устранить недостатки в короткий срок невозможно ().

4. Подрядчик некачественно выполнил работы, оплаченные авансом. В такой ситуации заказчик вправе требовать уменьшения цены (). При условии, что этого не запрещает договор.

5. Одна из сторон расторгла за ненадобностью договор, по которому перечислен аванс. Например, любая из сторон может расторгнуть договор транспортной экспедиции ().

Какой набор документов вам понадобится оформить, чтобы разобраться с «излишками», зависит от нескольких обстоятельств. Быстро сориентироваться в этом вам поможет схема ниже. В статье мы дадим образцы для каждого документа. Заодно подскажем, придется ли корректировать что-то в расчете НДС.

Какие документы вам понадобятся, чтобы разобраться с переплатой поставщику

Акт о сверке расчетов с контрагентом

Когда пригодится документ

Чаще всего переплата у покупателя возникает, если стороны меняют условия договора или расторгают его.

Если есть разногласия с контрагентом по перечисленным суммам, без акта сверки вам не обойтись. Поясним.

Предположим, по вашим данным компания переплатила кому-то из поставщиков. Но в бухгалтерии продавца никаких лишних сумм пока не видят. Или другая ситуация: вы перечисляли контрагенту по одному договору или по разным несколько платежей. И в итоге общая сумма, которую получил продавец, отличается от той итоговой, что значится в контракте. В этих ситуациях, чтобы и вам, и поставщику не запутаться с платежами, лучше провести сверку расчетов. Результаты сверки оформите актом.*

Как лучше оформить

Акт сверки платежей продавец и покупатель составляют совместно. Чтобы поскорее получить результат, оформите сами такой документ с данными из вашего учета и направьте его продавцу. Ему останется лишь вписать в бланк свои показатели и подписать его.

Строгой формы для акта сверки нет. Можете воспользоваться той, что мы привели ниже. К слову, в акте лучше предусмотреть все реквизиты, перечисленные в Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

В акт сверки расчетов с контрагентом лучше включить все реквизиты первичного документа.

Что еще важно обозначить в акте? Прежде всего, по какому договору вы сверяетесь. А затем уточните суммы по каждой накладной и оплате.

К акту приложите сопроводительное письмо, в котором вы просите продавца сверить расчеты. В нем укажите договор, о котором идет речь, и в какой форме вы хотите получить акт сверки.

Поскольку на основании акта поставщик будет возвращать деньги, то ему скорее всего понадобится, чтобы в документе были живые подписи и цветные печати.

Что проверить в расчете НДС

Решите вместе с продавцом, что вы будете делать с переплатой. Или возвращать ее на расчетный счет, или переводить на другой договор. Но в любом случае корректировать НДС лишь на основании акта сверки не нужно. Дождитесь от продавца исправленных документов или возврата денег.

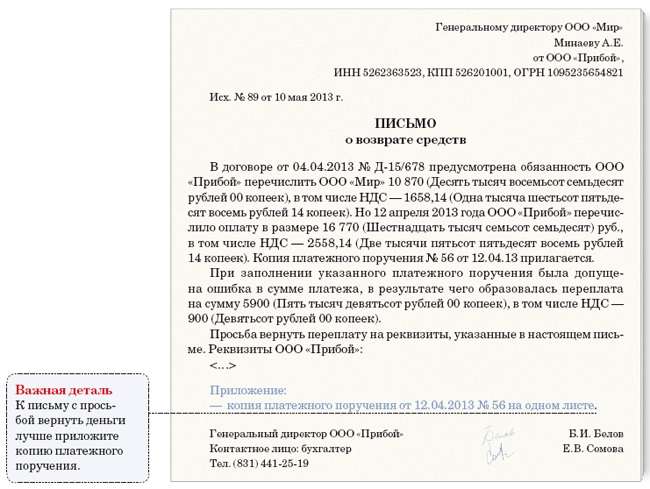

Письмо с просьбой вернуть переплату или провести зачет

Когда пригодится документ

В любой ситуации, кроме той, когда речь идет о расторжении или об изменении условий договора, вы направите контрагенту письмо о возврате или зачете «излишков».

Вот самая простая ситуация. Переплата возникла из-за опечатки в платежке. В таком случае вносить изменения в договор или тем более расторгать его не понадобится. Ведь вы попросту перечислили по ошибке больше, чем следовало. Проводили вы сверку расчетов с контрагентом или нет, в любом случае вам надо отправить письмо продавцу с просьбой вернуть деньги или зачесть их в счет будущих поставок (см. образец ниже).*

Как лучше оформить

Составьте документ на фирменном бланке вашей компании. В письме уточните, по какому конкретно договору возникла переплата и в какой сумме. При этом обозначьте, чего вы ожидаете от продавца: чтобы он вернул деньги или провел зачет по другим договорам. В первом случае приведите реквизиты вашего расчетного счета. А во втором - номер и дату договора, на который вы просите перекинуть переплату. Чаще всего контрагенты все-таки предпочитают документ с живыми подписями и цветными штампами. В таком случае придется отправить его по почте или передать вместе с курьером.

Что проверить в расчете НДС

Итак, вы обнаружили переплату. Сначала расскажем, как это обстоятельство повлияет на расчет НДС. Предположим, вы допустили ошибку в платежке, перечисляя продавцу аванс. А поставщик, не разобравшись, выписал на всю полученную сумму, включая переплату, авансовый счет-фактуру. Если именно так произошло и вы приняли к вычету НДС с переплаты, то попросите продавца исправить авансовый счет-фактуру. На ту дату, когда он это сделает, аннулируйте запись в книге покупок или дополнительном листе к ней, если квартал уже закончился. Затем примите НДС к вычету по новому счету-фактуре.

Если же вы перечислили лишние деньги уже после того, как получили товары от продавца, то ничего исправлять не придется.

А придется ли что-то исправить по НДС на тот момент, когда продавец вам вернет деньги? Вовсе нет. Никаких дополнительных счетов-фактур на возвращенную сумму продавец не выставит.

Теперь расскажем, что надо сделать, если поставщик не вернет деньги, а зачтет излишки в счет будущего договора с вами. Тогда переброшенная сумма станет по сути авансом. Однако НДС с такой суммы принимать к вычету из бюджета опасно. Дело в том, что изначально, когда перечисляли деньги поставщику, вы указали в платежке в качестве основания другой договор. А значит, всех условий для вычета НДС с аванса вы не выполняете. Лучше дождитесь отгрузки и только потом воспользуйтесь вычетом. Это нам подтвердили как в Минфине России, так и в налоговой службе.

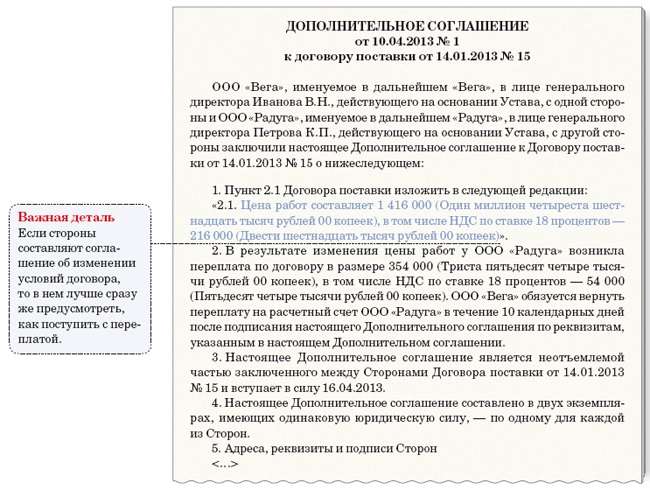

Соглашение о расторжении или изменении договора

Когда пригодится документ

В том случае, если ваша компания успела перечислить поставщику аванс, а сделка не состоялась, вам понадобится соглашение о расторжении или изменении договора. Допустим, вы получили некачественный или просроченный товар. В итоге решили расторгнуть или изменить договор. В этой ситуации обычным письмом не обойтись.

Расторгнуть или изменить договор можно по соглашению обеих сторон или в ряде случаев по инициативе одной из них (). Но нигде в законодательстве четко не сказано, какой документ составить. Проверьте, что вы на этот счет прописали в договоре с контрагентом. Обычно стороны оформляют отдельное соглашение.

Как лучше оформить

В соглашении имеет смысл предусмотреть, в каком порядке продавец вернет покупателю переплату или зачтет ее в счет других договоров. Обмениваться дополнительно письмами в такой ситуации не имеет смысла. Образец соглашения с пунктом о возврате переплаты мы привели ниже.

Впрочем, бывает и так, что одна из сторон уведомляет о расторжении или изменении договора в одностороннем порядке. Тогда, в принципе, можно обойтись без двусторонних соглашений. Но в таком случае все же есть риск, что у вашего поставщика возникнут проблемы с вычетом.

Обширная судебная практика говорит о том, что при проверке у инспекторов возникают претензии к продавцу, если он принял к вычету налог без двустороннего соглашения о расторжении или изменении договора (пример - ). Чтобы не подставлять продавца, лучше подписывать двусторонний документ.

Что проверить в расчете НДС

НДС с перечисленной поставщику суммы аванса вы наверняка приняли к вычету. А теперь, получив обратно средства, вам придется налог восстановить. Основание - пункта 3 статьи 170 Налогового кодекса РФ.

Екатерина Савина, эксперт журнала «Главбух»

* Так выделена часть материала, которая поможет Вам принять правильное решение

1222

Чем поможет эта статья: Мы подскажем, какие шаги предпринять, если вы хотите вернуть деньги, переплаченные продавцу, или зачесть их в счет будущих договоров. От чего убережет: От путаницы с платежами, если вы расторгаете договор или меняете его условия.

Редко когда продавец, узнав о переплате по договору, готов вернуть деньги просто на том основании, что покупатель попросил об этом по телефону. Обычно, чтобы разобраться с платежами, партнерам приходится проводить сверку расчетов, обмениваться письмами или даже заключать соглашение об изменении цен. Распространенные ситуации, когда у покупателя могут возникнуть переплаты, мы перечислили ниже.

Причины, по которым у компании может образоваться переплата в расчетах с контрагентом

1. Покупатель ошибся в платежном поручении. Это самая простая ситуация из всех. Переплата возникает, если покупатель по ошибке перечислил больше, чем следовало.

2. Поставщик задерживает поставку уже оплаченных товаров. Отказаться от товаров покупатель может согласно пункту 3 статьи 511 Гражданского кодекса РФ. При условии, что этого не запрещает договор.

3. Продавец предоставил некачественные товары, за которые прежде получил аванс. Покупатель вправе расторгнуть договор, если продавец поставил некачественные товары, а устранить недостатки в короткий срок невозможно (ст. 523 Гражданского кодекса РФ).

4. Подрядчик некачественно выполнил работы, оплаченные авансом. В такой ситуации заказчик вправе требовать уменьшения цены (ст. 723 Гражданского кодекса РФ). При условии, что этого не запрещает договор.

5. Одна из сторон расторгла за ненадобностью договор, по которому перечислен аванс. Например, любая из сторон может расторгнуть договор транспортной экспедиции (ст. 806 Гражданского кодекса РФ).

Какой набор документов вам понадобится оформить, чтобы разобраться с «излишками», зависит от нескольких обстоятельств. Быстро сориентироваться в этом вам поможет схема ниже. В статье мы дадим образцы для каждого документа. Заодно подскажем, придется ли корректировать что-то в расчете НДС.

Какие документы вам понадобятся, чтобы разобраться с переплатой поставщику

Акт о сверке расчетов с контрагентом

Когда пригодится документ Важная деталь Чаще всего переплата у покупателя возникает, если стороны меняют условия договора или расторгают его.

Если есть разногласия с контрагентом по перечисленным суммам, без акта сверки вам не обойтись. Поясним.

Предположим, по вашим данным компания переплатила кому-то из поставщиков. Но в бухгалтерии продавца никаких лишних сумм пока не видят. Или другая ситуация: вы перечисляли контрагенту по одному договору или по разным несколько платежей. И в итоге общая сумма, которую получил продавец, отличается от той итоговой, что значится в контракте. В этих ситуациях, чтобы и вам, и поставщику не запутаться с платежами, лучше провести сверку расчетов. Результаты сверки оформите актом.

Как лучше оформить

Акт сверки платежей продавец и покупатель составляют совместно. Чтобы поскорее получить результат, оформите сами такой документ с данными из вашего учета и направьте его продавцу. Ему останется лишь вписать в бланк свои показатели и подписать его.

Строгой формы для акта сверки нет. Можете воспользоваться той, что мы привели ниже. К слову, в акте лучше предусмотреть все реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Что еще важно обозначить в акте? Прежде всего, по какому договору вы сверяетесь. А затем уточните суммы по каждой накладной и оплате.

К акту приложите сопроводительное письмо, в котором вы просите продавца сверить расчеты. В нем укажите договор, о котором идет речь, и в какой форме вы хотите получить акт сверки.

Поскольку на основании акта поставщик будет возвращать деньги, то ему скорее всего понадобится, чтобы в документе были живые подписи и цветные печати.

Что проверить в расчете НДС

Решите вместе с продавцом, что вы будете делать с переплатой. Или возвращать ее на расчетный счет, или переводить на другой договор. Но в любом случае корректировать НДС лишь на основании акта сверки не нужно. Дождитесь от продавца исправленных документов или возврата денег.

Письмо с просьбой вернуть переплату или провести зачет

Когда пригодится документ

В любой ситуации, кроме той, когда речь идет о расторжении или об изменении условий договора, вы направите контрагенту письмо о возврате или зачете «излишков».

Вот самая простая ситуация. Переплата возникла из-за опечатки в платежке. В таком случае вносить изменения в договор или тем более расторгать его не понадобится. Ведь вы попросту перечислили по ошибке больше, чем следовало. Проводили вы сверку расчетов с контрагентом или нет, в любом случае вам надо отправить письмо продавцу с просьбой вернуть деньги или зачесть их в счет будущих поставок (см. образец ниже).

Как лучше оформить

Составьте документ на фирменном бланке вашей компании. В письме уточните, по какому конкретно договору возникла переплата и в какой сумме. При этом обозначьте, чего вы ожидаете от продавца: чтобы он вернул деньги или провел зачет по другим договорам. В первом случае приведите реквизиты вашего расчетного счета. А во втором - номер и дату договора, на который вы просите перекинуть переплату. Чаще всего контрагенты все-таки предпочитают документ с живыми подписями и цветными штампами. В таком случае придется отправить его по почте или передать вместе с курьером.

Что проверить в расчете НДС

Итак, вы обнаружили переплату. Сначала расскажем, как это обстоятельство повлияет на расчет НДС. Предположим, вы допустили ошибку в платежке, перечисляя продавцу аванс. А поставщик, не разобравшись, выписал на всю полученную сумму, включая переплату, авансовый счет-фактуру. Если именно так произошло и вы приняли к вычету НДС с переплаты, то попросите продавца исправить авансовый счет-фактуру. На ту дату, когда он это сделает, аннулируйте запись в книге покупок или дополнительном листе к ней, если квартал уже закончился. Затем примите НДС к вычету по новому счету-фактуре.

Если же вы перечислили лишние деньги уже после того, как получили товары от продавца, то ничего исправлять не придется.

А придется ли что-то исправить по НДС на тот момент, когда продавец вам вернет деньги? Вовсе нет. Никаких дополнительных счетов-фактур на возвращенную сумму продавец не выставит.

Теперь расскажем, что надо сделать, если поставщик не вернет деньги, а зачтет излишки в счет будущего договора с вами. Тогда переброшенная сумма станет по сути авансом. Однако НДС с такой суммы принимать к вычету из бюджета опасно. Дело в том, что изначально, когда перечисляли деньги поставщику, вы указали в платежке в качестве основания другой договор. А значит, всех условий для вычета НДС с аванса вы не выполняете. Лучше дождитесь отгрузки и только потом воспользуйтесь вычетом. Это нам подтвердили как в Минфине России, так и в налоговой службе.

Соглашение о расторжении или изменении договора

Когда пригодится документ

В том случае, если ваша компания успела перечислить поставщику аванс, а сделка не состоялась, вам понадобится соглашение о расторжении или изменении договора. Допустим, вы получили некачественный или просроченный товар. В итоге решили расторгнуть или изменить договор. В этой ситуации обычным письмом не обойтись.

Расторгнуть или изменить договор можно по соглашению обеих сторон или в ряде случаев по инициативе одной из них

(ст. 450 Гражданского кодекса РФ). Но нигде в законодательстве четко не сказано, какой документ составить. Проверьте, что вы на этот счет прописали в договоре с контрагентом. Обычно стороны оформляют отдельное соглашение.Как лучше оформить

В соглашении имеет смысл предусмотреть, в каком порядке продавец вернет покупателю переплату или зачтет ее в счет других договоров. Обмениваться дополнительно письмами в такой ситуации не имеет смысла. Образец соглашения с пунктом о возврате переплаты мы привели ниже.

Впрочем, бывает и так, что одна из сторон уведомляет о расторжении или изменении договора в одностороннем порядке. Тогда, в принципе, можно обойтись без двусторонних соглашений. Но в таком случае все же есть риск, что у вашего поставщика возникнут проблемы с вычетом.

Обширная судебная практика говорит о том, что при проверке у инспекторов возникают претензии к продавцу, если он принял к вычету налог без двустороннего соглашения о расторжении или изменении договора (пример - постановление ФАС Уральского округа от 23 июля 2008 г. № Ф09-5091/08-С2). Чтобы не подставлять продавца, лучше подписывать двусторонний документ.

Что проверить в расчете НДС

НДС с перечисленной поставщику суммы аванса вы наверняка приняли к вычету. А теперь, получив обратно средства, вам придется налог восстановить. Основание - подпункт 3 пункта 3 статьи 170 Налогового кодекса РФ.

Главное, о чем важно помнить

1 Чтобы разобраться с переплатой, вам может потребоваться сверка расчетов с продавцом. В этом случае направьте ему на подпись акт, заполненный по вашим данным.

2 Если вы расторгли договор или изменили его условия, то восстановите НДС, который приняли к вычету с аванса.

Дополнительно про расчеты с контрагентами

Документ: пункт 3 статьи 170 Налогового кодекса РФ.

Тест

Покупатель по ошибке заплатил поставщику больше, чем следовало по договору. Прежде чем решать вопрос о возврате денег, поставщик попросил подписать акт сверки расчетов по договору. Необходимы ли в таком акте печати сторон?

Да, это обязательный реквизит акта сверки расчетов

Нет, стороны могут составить акт сверки расчетов в произвольной форме

Строгой формы для акта сверки расчетов с партнером нет. Поэтому покупателю и продавцу печати можно не проставлять.

Наша компания заключила долгосрочный договор оказания услуг (на два года), по которому мы выступаем исполнителями. Оплата производилась ежемесячно на основании актов оказания услуг. В 2012 г. заказчик при оплате услуг в платежных поручениях указывал, за какой именно месяц он вносит оплату. Соответственно, деньги мы учитывали в тех месяцах, за которые была перечислена оплата. За некоторые месяцы образовалась переплата, и мы ее зачли в счет тех месяцев, где образовался долг (в рамках того же 2012 г.). В 2013 г. заказчик стал указывать в платежках уже не месяц, а только год. В то время как долги за предыдущий год были покрыты еще не полностью. Однако в 2013 г., как и раньше, тоже образовалась переплата. Можем ли мы ее зачесть в счет долга за прошлый год, если в платежке написано, что деньги поступают за оказанные уже в 2013 г. услуги?

По нашему мнению, исполнитель вправе зачесть сумму переплаты в счет образовавшегося долга, поскольку заказчик полностью не исполнил обязательство по оплате услуг исполнителя.

Гражданский кодекс РФ устанавливает очередность погашения требований по денежному обязательству: в соответствии со ст. 319 ГК РФ сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения, погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга. Отметим, что в настоящее время на рассмотрении Государственной думы РФ находится законопроект № 47538-6 , предлагающий внести изменения в части первую, вторую, третью и четвертую ГК РФ . Планируется дополнить подраздел 1 «Общие положения об обязательствах» раздела 3 ГК РФ ст. 319.1 ГК РФ , в которой будет установлен следующий порядок погашения требований по однородным обязательствам: «в случае, когда исполненного должником недостаточно для погашения всех однородных обязательств должника перед кредитором, исполненное засчитывается в счет обязательства, указанного должником при исполнении или без промедления после исполнения».

Сейчас, несмотря на отсутствие прямого регулирования законом, суды при рассмотрении вопросов об очередности погашении обязательств руководствуются именно этим правилом. На основании ст. 6 ГК РФ , предусматривающей возможность применения аналогии закона, суды при установлении очередности погашения обязательств основываются на ст. 522 ГК РФ (постановления ФАС Западно-Сибирского округа от 25.01.2013 по делу № А46-22319/2012, Московского округа от 21.02.2013 по делу № А41-28898/100). Частью 2 ст. 522 ГК РФ предусмотрено, что если покупатель оплатил поставщику одноименные товары, полученные по нескольким договорам поставки, и суммы оплаты недостаточно для погашения обязательств покупателя по всем договорам, уплаченная сумма должна засчитываться в счет исполнения договора, указанного покупателем при осуществлении оплаты товаров или без промедления после оплаты.

Таким образом, получив оплату, исполнитель должен учесть ее в том периоде, который указан заказчиком в платежном документе. В случае, если в каком-то периоде образуется переплата, исполнитель, учитывая тот факт, что заказчик имеет задолженность по оплате услуг, вправе зачесть сумму переплаты в счет оплаты иных периодов, поскольку обязательство прекращается его надлежащим исполнением (п. 1 ст. 408 ГК РФ). Аналогичные выводы содержатся в постановлении ФАС Западно-Сибирского округа от 21.12.2009 по делу № А75-1371/2009. Между тем, во избежание возможных споров, рекомендуем внести в тест договора изменения, допускающие возможность зачета образовавшейся переплаты в счет долга заказчика перед исполнителем за иные периоды.

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара