Имущественный налоговый вычет при приобретении жилья. На какие имущественные вычеты можно уменьшить ндфл

Предоставление стандартных налоговых вычетов на детей — не новая для бухгалтерии процедура, но на практике вызывает много вопросов. Невозможно предсказать все жизненные ситуации, с которыми может столкнуться бухгалтер. В данном обзоре мы собрали 16 практических примеров, которые в последнее время разъяснил Минфин России.

При исчислении НДФЛ налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ. Об этом гласит п. 3 ст. 210 НК РФ. Граждане имеют право на получение стандартных налоговых вычетов за каждый месяц налогового периода (года) на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Данный вычет предоставляется до месяца, в котором исчисленный нарастающим итогом с начала налогового периода доход физлица превысил 280 000 руб.

Заявление на вычет

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (п. 3 ст. 218 НК РФ).

Нужно ли требовать такое заявление ежегодно? Как быть с вычетами, если работник принят в середине года (и соответственно тогда же написал заявление на вычеты) или же просит предоставить вычеты за прошлый год? Рассмотрим эти ситуации.

Одно заявление на все времена

Если работник трудится у одного работодателя в течение нескольких лет, у бухгалтера возникает вопрос: нужно ли ежегодно получать от такого работника заявления на вычет? Минфин России считает, что нет (см. письмо от 26.02.2013 № 03-04-05/8-131). Как следует из этого письма, если у налогоплательщика право на получение стандартного налогового вычета не прекратилось, независимо от окончания налогового периода повторного представления заявления налоговому агенту не требуется.

Вычеты - только с момента приема на работу

На практике работников не всегда принимают с начала года. Нередко новые сотрудники приходят в компанию в середине года и подают заявления о предоставлении стандартного налогового вычета по НДФЛ на ребенка. Проблем не возникает, если работник в том же году до этого трудился в другом месте и предоставляет от прежнего работодателя справку по форме 2-НДФЛ за текущий год.

Но как быть, если в этом году до поступления на работу сотрудник в трудовых отношениях не состоял? Может ли он получить вычет за каждый месяц налогового периода, в том числе за месяцы, когда он не состоял в трудовых отношениях у работодателя? Минфин России считает, что нет (см. письмо от 27.02.2013 № 03-04-05/8-154). Логика рассуждений финансистов такова. Согласно п. 3 ст. 210 Налогового кодекса РФ для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, установленная п. 1 ст. 224 названного Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ.

Если налогоплательщик начал работать не с первого месяца налогового периода, вычеты, предусмотренные подп. 4 п. 1 ст. 218 НК РФ, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с п. 3 ст. 230 НК РФ. Таким образом, стандартные налоговые вычеты предоставляются налоговым агентом с месяца поступления налогоплательщика на работу и в отношении доходов, полученных в данной организации.

В ситуации, когда до поступления на работу налогоплательщик имел доходы, облагаемые по ставке 13%, по окончании налогового периода в соответствии с п. 4 ст. 218 НК РФ перерасчет налоговой базы с учетом предоставленных налоговым агентом стандартных налоговых вычетов может сделать налоговая инспекция. Для этого налогоплательщик должен представить налоговую декларацию и подтверждающие документы.

Вычет за прошлый год невозможен

Бывает и другая ситуация, когда заявление на вычет и подтверждающие документы налогоплательщик предоставляет работодателю в налоговом периоде, следующем за годом рождения ребенка. Как и в предыдущей ситуации, Минфин России считает, что получить вычеты за прошлый год налогоплательщик может только в налоговой инспекции путем подачи налоговой декларации и предоставления необходимых документов (письмо от 25.09.2013 № 03-04-06/39802).

Финансисты подчеркивают, что налоговый агент может предоставить налогоплательщику стандартный налоговый вычет только в отношении полученных им доходов за тот налоговый период, в котором такие документы были фактически представлены налоговому агенту.

Доход налогоплательщика: детали имеют значение

Предельная величина дохода, в отношении которого предоставляется стандартный налоговый вычет, установленный подп. 4 п. 1 ст. 218 НК РФ, определяется исходя из доходов, подлежащих обложению по ставке 13%.

На практике у работника могут быть наряду с доходами, облагаемыми по ставке 13%, необлагаемые доходы и частично облагаемые доходы. Кроме того, в отдельные месяцы налогового периода у работника может вообще не быть облагаемого дохода.

Частично освобождаемые выплаты

К доходам, частично освобожденным от налогообложения НДФЛ, относятся:

Выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п. 3 ст. 217 НК РФ);

Материальная помощь, выплаченная работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 000 руб. на каждого ребенка (п. 8 ст. 217 НК РФ);

Не превышающие 4000 руб. доходы в виде стоимости подарков, материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту) (п. 28 ст. 217 НК РФ).

Эти доходы (в пределах установленных лимитов) не должны учитываться при определении права работника на получение стандартного вычета, установленного подп. 4 п. 1 ст. 218 НК РФ. Об этом Минфин России напомнил в письме от 21.03.2013 № 03-04-06/8872. Иными словами, выплаты (доходы), частично освобождаемые от обложения НДФЛ, учитываются при предоставлении стандартного налогового вычета в части, не освобождаемой от налогообложения.

Нерегулярный доход

В соответствии с п. 3 ст. 226 НК РФ организация - налоговый агент исчисляет НДФЛ нарастающим итогом с начала года применительно ко всем доходам, облагаемых по ставке 13%, с учетом налоговых вычетов и с зачетом удержанной в предыдущие месяцы текущего года суммы налога. Установленные подп. 4 п. 1 ст. 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, исчисляемой налоговым агентом нарастающим итогом, на соответствующий установленный размер вычета.

На практике может сложиться ситуация, когда в отдельные месяцы налогового периода у работника нет дохода, облагаемого НДФЛ по ставке 13%. Однако стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая и те месяцы, в которых не было выплат дохода (см. письма Минфина России от 23.07.2012 № 03-04-06/8-207, от 27.03.2012 № 03-04-06/8-80, ).

Например, с января по август сотрудница работала, с сентября находилась в отпуске по беременности и родам (зарплата за сентябрь - ноябрь не выплачивалась), в декабре получила единовременное денежное вознаграждение.

Минфин России подтверждает: если в отдельные месяцы налогового периода налоговый агент не выплачивал налогоплательщику доход, облагаемый НДФЛ, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы (в рассматриваемом случае это сентябрь - ноябрь), в которых не было выплат дохода (письмо от 06.02.2013 № 03-04-06/8-36).

Аналогичная позиция приведена и в письме Минфина России от 06.05.2013 № 03-04-06/15669. Но в нем финансисты делают одну важную оговорку: если выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, стандартный налоговый вычет за указанные месяцы налогового периода налоговым агентом не может быть предоставлен.

Доход от сдачи имущества в аренду

В письме от 08.08.2013 № 03-04-05/32053 Минфин России рассмотрел ситуацию, когда налогоплательщик, не являющийся индивидуальным предпринимателем и не состоящий в трудовых отношениях, периодически получает доход от сдачи в аренду имущества. Вправе ли такой налогоплательщик претендовать на стандартный налоговый вычет на ребенка до 18 лет, находящегося на его обеспечении?

Поскольку речь идет о доходе, облагаемом по ставке 13%, при определении размера налоговой базы родитель имеет право на получение налогового вычета в размере 1400 руб. за каждый месяц налогового периода, считают финансисты. Но порядок предоставления вычета будет зависеть от того, кому сдается в аренду жилье: физическому лицу или организации.

При заключении договора аренды с организацией на определенный срок организация, выплачивающая доходы по указанному договору, согласно п. 1 ст. 226 Кодекса, является налоговым агентом для данного налогоплательщика. Организация определяет налоговую базу НДФЛ только в периоды действия договора, предоставляя стандартный налоговый вычет на ребенка, за те месяцы налогового периода, в которых были произведены выплаты по договору аренды, с учетом ограничения, установленного абз. 18 названной статьи НК РФ. Если в течение налогового периода налоговый агент не предоставил налогоплательщику стандартные налоговые вычеты или предоставил в меньшем размере, чем предусмотрено ст. 218 Кодекса, по окончании налогового периода перерасчет производит налоговый орган при условии представления налоговой декларации и подтверждающих документов.

В аналогичном порядке предоставление стандартного налогового вычета на ребенка производится налоговым органом, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись, например, при получении доходов по договору аренды, заключенному с физическим лицом.

Сотрудник восстановлен на работе

Работник может не согласиться с увольнением по инициативе работодателя. Согласно ч. 2 ст. 391 Трудового кодекса РФ индивидуальный трудовой спор по заявлению работника о восстановлении на работе независимо от оснований прекращения трудового договора рассматривается в суде. При этом на основании ч. 2 ст. 394 ТК РФ орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы. Как в этом случае быть с вычетами?

Обратимся к письму Минфина России от 28.06.2013 № 03-04-05/24633. В нем рассмотрена следующая ситуация. В апреле 2012 г. суд признал увольнение работника незаконным и он был восстановлен в ранее занимаемой должности. По решению суда в 2012 г. сотруднику выплатили зарплату за 2011-2012 гг. и удержали НДФЛ. Поскольку с мая 2012 г. доход работника превысил 280 000 руб., налоговые вычеты на детей предоставлялись работнику по апрель этого года включительно. Получить налоговые вычеты на детей за 2011 гг. в налоговой инспекции работник также не смог, так как по мнению инспекции у него отсутствовал облагаемый доход (в связи с незаконным увольнением).

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. При получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (подп. 1 п. 1 ст. 223 Кодекса).

Финансисты подчеркивают, поскольку суммы среднего заработка, выплаченные работнику по решению суда в связи с признанием его увольнения незаконным, не являются вознаграждением за выполнение трудовых обязанностей, положения п. 2 ст. 223 Кодекса о дате признания дохода в виде оплаты труда в рассматриваемом случае не применяются. Напомним, что согласно этой норме при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Следовательно, дата фактического получения дохода в виде среднего заработка за 2011 г., выплаченного по решению суда, относится к доходу, полученному налогоплательщиком в 2012 г.

Иными словами, доходы в виде среднего заработка за прошлый год, выплаченные по решению суда, учитываются при определении предельного размера годового дохода за текущий год, до достижения которого предоставляется стандартный налоговый вычет. Этой логикой могут руководствоваться и другие работодатели.

Разберемся с очередностью детей

Как уже было сказано, в соответствии с подп. 4 п. 1 ст. 218 НК РФ стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок. Вычет полагается на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). При этом размеры вычетов различаются в зависимости от количества детей в семье: на первого и второго ребенка полагается вычет по 1400 руб. за каждый месяц налогового периода (до достижения дохода 280 000 руб.), а на третьего и последующих детей - по 3000 руб.

Затруднения у бухгалтеров при предоставлении вычетов многодетным родителям, как правило, связаны с ситуациями, когда старшим детям в семье больше 18 лет.

Вот одна такая ситуация (см. письмо Минфина России от 07.06.2013 № 03-04-05/21379). У мужа первый и второй ребенок - совершеннолетние дети от первого брака, проживающие отдельно от родителей. Третий ребенок - несовершеннолетний, рожденный во втором браке и проживающий вместе с супругами. То есть у мужа три родных ребенка, а у жены - один. Вправе ли жена получить стандартный налоговый вычет по НДФЛ в размере 3000 руб. на своего единственного ребенка как на третьего ребенка в семье?

Финансисты напоминают, что одним из условий, позволяющих воспользоваться указанным вычетом, является факт нахождения ребенка на обеспечении, в частности, родителей, супруга (супруги) родителя. При определении применяемого размера вычета учитывается общее количество детей, включая детей, достигших возраста, после которого родители, супруги родителя утрачивают право на получение стандартного налогового вычета. Очередность детей определяется по датам их рождения, то есть первый ребенок - это наиболее старший по возрасту ребенок. В рассматриваемой ситуации супруга родителя имеет право на получение стандартного налогового вычета на третьего ребенка за каждый месяц налогового периода в размере 3000 руб. При этом стандартный налоговый вычет на первого и второго совершеннолетних детей не предоставляется.

Аналогичное разъяснение дано в письме Минфина России от 26.02.2013 № 03-04-05/8-133. В нем также говорится, что для получения налогового вычета 3000 руб. на третьего ребенка в возрасте до 18 лет возраст первого и второго ребенка значения не имеет.

Кстати!

Правительством РФ подготовлен и 26 февраля 2013 г. внесен в Госдуму проект федерального закона № 229790-6 «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации». Предлагается увеличить размер стандартных налоговых вычетов по НДФЛ для лиц, на обеспечении которых находятся дети, в том числе лиц, усыновляющих (удочеряющих) детей, оставшихся без попечения родителей, и их супругов.

Законопроект предусматривает увеличение стандартного налогового вычета за каждый месяц налогового периода родителям, супруге (супругу) родителя, усыновителям, супруге (супругу) усыновителя, на обеспечении которых находится ребенок, и предоставление его в следующих размерах:

- 2000 руб. - на второго ребенка;

- 4000 руб. - на третьего и каждого последующего ребенка;

- 12 000 руб. - на каждого ребенка-инвалида.

Также предусмотрено увеличение предельного размера дохода, полученного налогоплательщиком с начала налогового периода, ограничивающего право получения вычета, с 280 000 руб. до 350 000 руб.

26 апреля 2013 г. проект принят в первом чтении (постановление Госдумы № 2188-6 ГД). Об этом Минфин России напомнил в письме от 16.09.2013 № 03-05-06-04/38073.

Подтверждающие документы

Как уже было сказано, одним из условий, при которых предоставляется право воспользоваться указанным налоговым вычетом, является факт нахождения ребенка на обеспечении родителей или супруга (супруги) родителя. Этот факт нужно подтвердить?

Как подтвердить право отца на вычет

В ситуации, когда вычеты на детей представляются отцу (неважно, разведен он или женат), бухгалтеры иногда не знают, какие именно документы потребовать от работника для подтверждения права на вычет.

Ответ можно найти в письме Минфина России от 18.09.2013 № 03-04-05/38670.

По мнению финансистов, в зависимости от конкретного случая документами, подтверждающими право на налоговый вычет, в частности, могут быть:

Соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка;

Копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака;

Справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

Если отец ребенка находится в разводе и фактически не проживает с ребенком, документами для подтверждения его права на получение стандартного налогового вычета, в частности, могут быть:

Копия свидетельства о рождении ребенка;

Справка с места учебы ребенка;

Документы, подтверждающие факт перечисления денежных средств на обеспечение ребенка;

Письменное заявление бывшей супруги (матери ребенка) о том, что отец ребенка участвует в его обеспечении.

Такие разъяснения приведены в письме Минфина России от 22.05.2013 № 03-04-06/18179.

Как подтвердить совместное проживание

Итак, в целях получения стандартного налогового вычета по НДФЛ на ребенка необходимо представить в бухгалтерию организации заявление, свидетельство о рождении ребенка и справку о составе семьи из ЖЭК или ТСЖ по месту регистрации (как бы сказали раньше - прописки).

На практике случаются отклонения от правил. Супруги могут жить вместе, но быть зарегистрированными по разным адресам в одном и том же городе и даже в разных городах. Как в этом случае подтвердить совместное проживание?

В письме Минфина России от 18.09.2013 № 03-04-05/38670 рассматривается ситуация, когда отец ребенка проживает совместно с ребенком и участвует в его обеспечении, а зарегистрирован по другому адресу. В этом случае финансисты советуют представить в бухгалтерию справка из жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

Ситуация, когда мать ребенка зарегистрирована в другом городе, рассматривается в письме Минфина России от 15.01.2013 № 03-04-05/8-18. В этом письме финансисты напоминают, что если ребенок фактически проживает с родителями и находится на их обеспечении, независимо от места регистрации одного из родителей, отличного от места регистрации ребенка, оба родителя имеют право на получение стандартного налогового вычета. Документами для подтверждения права на получение стандартного налогового вычета на ребенка, в частности, могут быть копия свидетельства о рождении ребенка, а также письменное заявление супруга о том, что жена фактически проживает с ребенком и участвует в его обеспечении.

Вычет на неродных детей

Типичная ситуация: у мужа есть несовершеннолетние дети от предыдущего брака, за которых он уплачивает алименты. Вправе ли супруга налогоплательщика получить стандартный налоговый вычет по НДФЛ на детей своего мужа от предыдущего брака? Минфин России отвечает на этот вопрос положительно (письма от 17.04.2013 № 03-04-05/12978, от 27.06.2013 № 03-04-05/24428).

Логика рассуждений такова. Согласно ст. 256 Гражданского кодекса РФ и ст. 34 Семейного кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества. Поскольку в рассматриваемом случае к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов, в том числе и та часть доходов, которая затем перечисляется в виде алиментов на обеспечение ребенка, то супруга имеет право на получение стандартного налогового вычета на ребенка родителя.

Обратите внимание: если неродной для одного из супругов ребенок фактически проживает с родителем и супругом родителя и находится на их обеспечении, независимо от места регистрации ребенка, отличного от места регистрации родителя и супруга родителя, супруг родителя имеет право на получение стандартного налогового вычета. Документами для подтверждения права второго супруга на вычет, в частности, могут быть копии свидетельства о рождении ребенка, свидетельства о браке, а также письменное заявление супруги о том, что муж фактически проживает с ребенком и участвует в его обеспечении (). Сказанное справедливо и для ситуации, когда речь идет о неродном ребенке жены.

Единственный родитель

Наибольшее количество вопросов возникает у бухгалтеров в связи с предоставлением стандартного налогового вычета в двойном размере единственному родителю. Согласно абз. 13 подп. 4 п. 1 ст. 218 Налогового кодекса РФ вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного вычета в двойном размере единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Понятие «единственный родитель» означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим (см. письмо Минфина России от 03.07.2013 № 03-04-05/25442).

Это понятие («единственный родитель») может включать случаи, когда отцовство ребенка юридически не установлено. В частности, если сведения об отце ребенка в справке о рождении ребенка по форме, утвержденной постановлением Правительства РФ от 31.10.98 № 1274 «Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния» (форма № 25), вносятся на основании заявления матери (письмо Минфина России от 11.04.2013 № 03-04-05/8-372, от 30.01.2013 № 03-04-05/8-77).

Таким образом, налоговый вычет в двойном размере вправе получить одиновая мать как единственный родитель, если отцовство не установлено, то есть в свидетельстве о рождении ребенка на основании п. 3 ст. 51 Семейного кодекса РФ запись об отце отсутствует или запись сделана по заявлению матери ребенка.

Документом для подтверждения права на получение данного налогового вычета на ребенка, в частности, может быть справка о рождении по форме № 25, выданная органом записи актов гражданского состояния.

Таким образом, налогоплательщик, являясь единственным родителем, имеет право на получение стандартного налогового вычета на своих детей в двойном размере до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный вычет, превысил 280 000 руб. Предоставление указанного вычета в двойном размере может быть прекращено до момента превышения названного лимита - с месяца, следующего за месяцем вступления в брак.

В случае ее вступления в брак предоставление стандартного налогового вычета в двойном размере прекращается, поскольку обязанность по содержанию ребенка распределяется между родителем и супругом. При этом супруг родителя, на обеспечении которого находится ребенок, также имеет право на получение стандартного налогового вычета (письмо Минфина России от 20.05.2013 № 03-04-05/17775).

Обратите внимание, все сказанное про единственного родителя не относится к ситуации, когда у ребенка есть ми мать, и отец, но они разведены. Развод не означает отсутствие у ребенка второго родителя, то есть что у ребенка имеется единственный родитель. В этой ситуации удвоенный налоговый вычет не может быть предоставлен (письмо Минфина России от 30.01.2013 № 03-04-05/8-78, от 15.01.2013 № 03-04-05/8-23).

Обратите внимание!

В соответствии со ст. 80 Семейного кодекса РФ родители обязаны содержать своих несовершеннолетних детей. Порядок и форма предоставления содержания детям определяются родителями самостоятельно. Согласно п. 2 ст. 80 Семейного кодекса РФ, если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей в судебном порядке.

Если брак между родителями расторгнут, родитель, проживающий отдельно от детей, свое участие в их содержании подтверждает фактом уплаты алиментов.

Родители вправе заключить соглашение о содержании своих несовершеннолетних детей (соглашение об уплате алиментов) в соответствии с гл. 16 Семейного кодекса.

Вычеты на одного ребенка не суммируются

Как быть, если для одного и того же ребенка законом установлено несколько вариантов вычетов? Можно ли их суммировать? Минфин России говорит, что нет (письмо от 14.03.2013 № 03-04-05/8-214).

Вот типичная ситуация. У налогоплательщика двое детей, один из которых инвалид. В соответствии с подп. 4 п. 1 ст. 218 НК РФ в 2013 г. налогоплательщик вправе получить стандартный налоговый вычет по НДФЛ за каждый месяц налогового периода в размере 1400 руб. на каждого ребенка. В то же время на ребенка-инвалида установлен вычет в размере 3000 руб.

Финансисты напоминают, что для налогоплательщиков, имеющих детей, предусмотрен принцип предоставления налогового вычета, приходящегося на каждого ребенка. А для налогоплательщиков, имеющих на обеспечении детей-инвалидов, вместо названных вычетов предусмотрен вычет в размере 3000 руб., который предоставляется вне зависимости от того, каким по счету является ребенок.

Как передать вычет

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ). Отказаться от вычета налогоплательщик может, только если он имеет на него право и оно подтверждено соответствующими документами. Право на получение данного вычета ограничено рядом условий, например, нахождением ребенка на обеспечении налогоплательщика, наличием у налогоплательщика дохода, облагаемого НДФЛ по ставке 13%, и лимитом такого дохода в сумме 280 000 руб.

Поскольку налоговый вычет предоставляется за каждый месяц налогового периода (в пределах установленного лимита), справку с места работы одного из родителей (который отказался от вычета) работодателю другого родителя (который будет получать двойной вычет) нужно предоставлять ежемесячно (см. письмо Минфина России от 06.03.2013 № 03-04-05/8-178).

Если у одного из неработающих родителей отсутствуют доходы, подлежащие налогообложению по ставке 13%, передавать свое право на получение стандартного налогового вычета другому родителю он не может (письмо Минфина России от 26.02.2013 № 03-04-05/8-133).

Обратите внимание: Минфин России считает, что если один из родителей (отец ребенка) имеет право на получение данного налогового вычета, то он вправе отказаться от его получения в пользу второго родителя (матери ребенка) в размере своего права (письмо от 23.05.2013 № 03-04-05/18294). Иными словами, вычет за второго родителя может быть предоставлен только в тех пределах, на которые мог бы рассчитывать сам отказник.

Например, муж с женой имеют двоих детей, один из которых инвалид. Жена работает, муж ухаживает за ребенком-инвалидом. За 2012 г. доход мужа от сдачи имущества в аренду составил 6000 руб., при этом он отказался от получения стандартных налоговых вычетов по НДФЛ на детей. Жена обратилась в налоговый орган с заявлением о предоставлении двойного налогового вычета на детей за 2012 г. в сумме (1400 + 3000) x 2 x 12 = 105 600 руб. Налоговой орган в предоставлении заявленного вычета отказал, указав, что жена имеет право только на дополнительный вычет в размере дохода мужа (6000 руб.). Минфин России поддержал эту позицию. По мнению финансистов, мать ребенка вправе получить стандартный налоговый вычет за каждый месяц налогового периода в размере 4400 руб. (1400 руб. + 3000 руб.) на первого ребенка и ребенка-инвалида, а также налоговый вычет, от получения которого отказался отец, ограниченный его доходом в размере 6000 руб.

Вычет за родителей детям не полагается

Вправе ли дети получить стандартный налоговый вычет по НДФЛ за мать или отца в случае их смерти если работодатель, не предоставлял им вычеты за предыдущее налоговые периоды. Минфин дает отрицательный ответ на этот вопрос (письмо от 26.02.2013 № 03-04-05/8-132).

Ссылаясь на подп. 4 п. 1 ст. 218 НК РФ, финансисты напоминают, что стандартный налоговый вычет распространяется на родителя, супруга (супругу) родителя, на обеспечении которых находится ребенок. Следовательно, дети и соответственно их законные представители не имеют права на получение указанного налогового вычета.

Вычеты опекунам

Работники могут быть опекунами несовершеннолетних детей. При этом родители опекаемых детей в одних случаях могут быть лишены родительских прав, в других нет. А сами опекуны могут как состоять в браке, так и вести холостой образ жизни. Как даны обстоятельства влияют на возможность получения налогового вычета на опекаемого ребенка? Какие документы нужны для подтверждения права на вычет в двойном размере? Ответы на эти вопросы можно найти в письме Минфина России от 04.02.2013 № 03-04-06/8-32.

В соответствии с п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве» орган опеки и попечительства исходя из интересов лица, нуждающегося в установлении над ним опеки или попечительства, может назначить ему нескольких опекунов или попечителей, в том числе при устройстве в семью на воспитание детей, оставшихся без попечения родителей.

Опекун, на обеспечении которого находится несовершеннолетний ребенок, имеет право на налоговый вычет за каждый месяц налогового периода (подп. 4 п. 1 ст. 218 НК РФ). Единственному опекуну на основании абз. 13 данного подпункта налоговый вычет предоставляется в двойном размере. При этом размер стандартного вычета не изменяется в зависимости от факта регистрации брака, состава семьи опекуна, поскольку супруги опекунов не имеют права на стандартный налоговый вычет по отношению к подопечным детям, а также от факта лишения (нелишения) родителей опекаемого родительских прав.

К документам, подтверждающим право на стандартный налоговый вычет в двойном размере, в частности, относится документ из органов опеки и попечительства, подтверждающий назначение опекуна единственным опекуном.

Планируя крупные покупки семьи, не стоит забывать о том, что можно снизить их стоимость за счет получения разнообразных налоговых льгот и вычетов .

Налоги, которые платят в России граждане, - одни из самых низких в мире . Мы перечисляем 13%-ный налог на доходы в государственную казну, тогда как в других странах в зависимости от уровня доходов ставка по такому налогу может достигать 50%.

Но помимо столь низких налогов , у россиян есть еще ряд способов снизить налоговое бремя. Правда, во многих случаях это снижение не будет столь уж значительным, как, возможно, хотелось бы.

«Снизить налоговое бремя можно, только воспользовавшись льготами, предусмотренными законодательством о соответствующем налоге. При этом необходимо иметь в виду, что для „молодых” налоговых систем, к которым, безусловно, относится российская, характерна относительно высокая налоговая нагрузка на юридических и невысокая на физических лиц. Устанавливая невысокую налоговую нагрузку на физических лиц, законодатель естественным образом лимитирует число налоговых льгот, которыми могут воспользоваться налогоплательщики, - объясняет Евгений Сивушков, директор департамента услуг по налогообложению физических лиц PricewaterhouseCoopers. - В результате возможности для снижения налоговой нагрузки у физических лиц достаточно ограниченны, но это не значит, что ими следует пренебрегать, особенно в условиях экономического кризиса».

Установив одну из самых низких в Европе ставок налога, российский законодатель не предусмотрел больших возможностей для применения налоговых льгот.

«Это и понятно, - отмечает Евгений Сивушков. - Уменьшить налог , который составляет 13%, гораздо менее заманчиво, чем, скажем, налог, взимаемый по ставке 40 или даже 50% (как в других странах)»

Но даже несмотря на это, российским гражданам будет полезно знать права по снижению налогового бремени, которые предоставляет им законодательство, и эффективно ими пользоваться.

Источники снижения налогового бремени

Прежде всего, стоит иметь в виду, что не со всех доходов нужно платить налог .

«Существуют виды доходов, которые не подлежат обложению налогом на доходы либо полностью, либо в пределах установленных лимитов, - поясняет Евгений Сивушков. - К полностью необлагаемым доходам относятся, например, суммы, получаемые в виде грантов, предоставленных для поддержки науки, образования, культуры и искусства в РФ организациями, которые упомянуты в перечнях, утверждаемых правительством.

Также освобождаются от налога на доходы суммы единовременной материальной помощи, оказываемой в связи с чрезвычайными обстоятельствами. Однако перечень организаций, которые могут давать необлагаемые гранты, к сожалению, крайне ограничен, а чрезвычайные обстоятельства, к счастью, случаются редко.

На что же может рассчитывать обычный налогоплательщик? В пределах 4000 рублей не облагается стоимость подарков, полученных в календарном году от организаций, а также суммы материальной помощи, оказываемой работодателем. Если такие выплаты по обоим основаниям будут произведены в отношении работника, он заплатит налог на доходы на 1040 рублей меньше».

Впрочем, помимо освобождения от налога на доходы отдельных видов доходов, существует еще два основных способа уменьшения налоговых отчислений в бюджет гражданами. К первому стоит прибегнуть, если у вас есть основания для получения налогового вычета. Вторым можно воспользоваться в тех случаях, если в семье есть граждане, которых Налоговый кодекс (НК) РФ относит к льготной категории. При этом не воспрещается сочетать эти методы уменьшения количества обязательных платежей, которые нужно платить в государственную казну.

Стандартные налоговые вычеты

Налоговых вычетов - то есть возможностей уменьшить сумму налога - для граждан предусмотрено целых четыре категории: стандартный, социальный, имущественный и профессиональный. Стандартный налоговый вычет может составлять от 400 до 3000 рублей ежемесячно. Но на максимальную сумму могут рассчитывать лишь несколько категорий граждан: в частности, это чернобыльцы, инвалиды, участники Великой Отечественной войны.

Самый маленький стандартный налоговый вычет в 400 рублей в месяц, оказывается, имеет право получать любой человек, выплачивающий в России 13%-ный налог на доходы и не подпадающий под прочие категории, но только до того месяца, пока его суммарный доход с начала года не превысит 40 тыс. рублей.

Получить стандартный налоговый вычет несложно. Для этого нужно принести в бухгалтерию компании, в которой вы работаете, документы, подтверждающие ваше право на вычет, и написать соответствующее заявление.

Социальные налоговые вычеты

«Чтобы вычет предоставили, благотворительный взнос должен быть направлен только в определенные организации и на определенные цели. Если налогоплательщик рассчитывает получить вычет на сумму своего взноса, имеет смысл уточнить, насколько организация соответствует установленным законодательством критериям. Вычет может быть предоставлен в пределах 25% суммы дохода налогоплательщика, - начинает объяснение особенностей получения социальных вычетов Евгений Сивушков. - Вычет на обучение можно получить при направлении средств на свое образование, а также на обучение своих детей, братьев и сестер в возрасте до 24 лет по очной форме обучения. При оплате учебы детей максимальная сумма вычета составляет 50 тыс. рублей на одного ребенка, а экономия налога, соответственно, 6500 рублей. Образовательное учреждение, которому перечисляются средства, должно обладать соответствующей лицензией. Вычет на лечение предоставляется налогоплательщику при оплате своего лечения, лечения супруга(и), детей до 18 лет и родителей в медицинском учреждении РФ».

Что такое налоговый вычет

Налоговый вычет для граждан - это сумма, на которую уменьшается облагаемый подоходным налогом доход.

Например : Виктор получает ежемесячную зарплату в размере 45 тыс. рублей (в пересчете на год - 540 тыс. рублей). Это его доход, с которого он платит 13%-ный налог на доходы государству (70 200 рублей в год).

При этом он оплачивает собственную учебу в университете, на что тратит 50 тыс. рублей в год. В соответствии со ст. 219 НК РФ он имеет право на социальный налоговый вычет в размере «фактически произведенных расходов на обучение». То есть его вычет составляет 50 тыс. рублей в год. Значит, он имеет право уменьшить облагаемую налогом на доходы сумму своего дохода на размер вычета: 540 тыс. рублей минус 50 тыс. рублей в год.

13%-ный налог он будет платить только с 490 тыс. рублей. Таким образом, за время обучения он будет экономить на налогах 6500 рублей ежегодно.

Оплачивая дорогостоящее лечение или учебу, можно экономить существенные суммы.

«Максимальный размер вычета на лечение и обучение (кроме обучения детей, вычет на которое предоставляется дополнительно) составляет 120 тыс. рублей, а экономия на налоге - 15 600 рублей, - дополняет директор департамента услуг по налогообложению физических лиц PricewaterhouseCoopers. - По отдельным видам дорогостоящего лечения, список которых утверждает правительство, вычет неограничен».

Получить социальный вычет немного сложнее, чем стандартный . После окончания налогового периода нужно подать в налоговую инспекцию декларацию. К декларации придется приложить документы, подтверждающие расходы (чеки, рецепты, копии договоров, платежки и т.д.), заявление на получение вычета и номер счета, на который должны быть перечислены деньги. В этом заключается еще одна важная особенность выдачи социального вычета - в большинстве случаев получить его по месту работы невозможно.

Имущественные налоговые вычеты

Единственный раз в жизни, строя или приобретая квартиру, дом или долю в них, а с 2010 года еще и землю для жилищного строительства, можно рассчитывать на получение имущественного налогового вычета , весьма значительного по сумме.

«Самый большой вычет можно получить при приобретении или строительстве жилья. С 2008 года его максимальная сумма составляет 2 млн рублей, не считая процентов по кредитам, полученным на эти цели. Сумма вычета по процентам неограниченна. Таким образом, экономия на налогах (без учета вычета по процентам) может составить 260 тыс. рублей, - продолжает объяснение налоговых тонкостей Евгений Сивушков. - Необходимо отметить, что вычет в связи с приобретением жилья предоставляется налогоплательщику один раз в жизни, поэтому к его получению надо подойти очень продуманно.

Это тот случай, когда еще до совершения сделки следует посоветоваться с налоговым консультантом. Например, если квартира приобретается супругами, которые имеют право на этот вычет, целесообразно оформить сделку только на одного супруга, поскольку при оформлении квартиры в общую долевую собственность размер имущественного вычета распределяется в соответствии с долей налогоплательщика в этой квартире, то есть при доле в 50% вычет составит только 1 млн рублей».

Важно помнить, что имущественный налоговый вычет распространяется не только на непосредственные затраты на покупку жилья, но и на ремонт и материалы для него. Чтобы получить вычет, нужно подать в налоговую инспекцию декларацию, приложить заявление и предоставить бумаги, подтверждающие право собственности, и документы о понесенных тратах. Причем получить деньги можно как в налоговой инспекции, заполнив декларацию, так и по месту работы, подтвердив предварительно свои права на вычет в инспекции. Неиспользованный за год вычет может переходить на следующий год. Этот процесс может растянуться на несколько лет - до тех пор, пока человек не получит всю причитающуюся ему сумму вычета.

Однако, в законодательстве предусмотрены случаи, когда имущественный вычет при строительстве или покупке жилья получить не удастся. Так, вычет не распространяется на ситуации, когда человек покупал квартиру не за свои деньги, а, например, на средства, которые выделила для него компания. Если в основу покупки квартиры был положен материнский капитал или бюджетные деньги, выплата вычета также не предусмотрена. Не стоит рассчитывать на имущественный вычет и при совершении сделки купли-продажи между родственниками.

Для продавца имущества также предусмотрены налоговые льготы . Если продаваемое имущество находилось в собственности продавца менее трех лет, налогоплательщик имеет право уменьшить облагаемый налогом доход от его продажи на сумму расходов, связанных с получением этих доходов. Иными словами, если человек сегодня продает, например, машину за 500 тыс. рублей, а купил ее два года назад за 800 тыс., то налог на доходы в этом случае он платить не должен. Так как 800 тыс. - и есть та самая сумма расходов, связанная с получением доходов от продажи. Чтобы получить освобождение от налога в этом случае, нужно будет просто предоставить документы, подтверждающие расходы при покупке этой машины.

«Рекомендация, таким образом, сводится к тому, что необходимо отслеживать срок владения имуществом и хранить документы, подтверждающие расходы на его приобретение, - добавляет Евгений Сивушков. - Если такие документы не могут быть представлены, то вычет ограничен суммами 1 млн рублей при продаже жилья и земельных участков и 125 тыс. рублей (с 2010 года 250 тыс. рублей) при продаже иного имущества».

Если же имущество принадлежало продавцу три года и более, то освобождается от налогообложения вся сумма полученного от сделки дохода.

«Для того чтобы не платить налог с доходов от продажи имущества, достаточно документально подтвердить срок владения», - добавляет Евгений Сивушков.

Для получения имущественного вычета нужно подать декларацию о доходах в налоговую инспекцию по месту жительства и написать заявление в произвольной форме, обозначив в нем свои права на льготу по налогу на доходы.

Профессиональные налоговые вычеты

Эта категория налоговых вычетов применима в основном к индивидуальным предпринимателям, а также к физическим лицам, выполняющим работы по договорам гражданско-правового характера. В частности, к ним относятся представители мира искусства - поэты, художники, фотографы, журналисты и т.д. С помощью профессиональных налоговых вычетов они могут уменьшать свои подлежащие налогообложению доходы на сумму расходов, связанных с выполнением соответствующих работ.

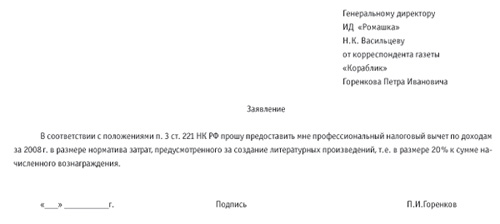

Впрочем, для случаев, когда документального подтверждения расходов у творческих личностей нет, в Налоговом кодексе РФ предусмотрены специальные нормы. Так, создатели литературных произведений, в том числе для театра, кино, эстрады и цирка, могут без предоставления чеков и прочих документов вычесть из своего облагаемого налогом дохода 20% и заплатить налог с оставшейся суммы в 80%.

То есть если автор театральной пьесы не сможет подтвердить свои расходы документально и при этом получит гонорар за работу в размере, например, 50 тыс. рублей, подоходный налог он заплатит только с 40 тыс. рублей. А значит, ему нужно будет заплатить в качестве налога на 1300 рублей меньше.

Для дизайнеров, фотографов, архитекторов норматив затрат по отношению к доходу в случае отсутствия документального подтверждения расходов составляет 30%, а для создателей опер, балетов, симфонических музыкальных произведений и пр. - 40%. Полный перечень специальностей, для которых предусмотрены профессиональные вычеты, перечислен в статье 221 НК РФ.

Приятные детали налогового законодательства

Изучив Налоговый кодекс РФ, можно найти еще несколько способов налоговой оптимизации, каждый из которых подходит для какого-либо конкретного случая в отдельно взятой семье. К примеру, можно достаточно ощутимо снизить налоговую нагрузку в отношении доходов, получаемых от сдачи квартиры в аренду. Правда, для этого необходимо будет зарегистрироваться в качестве индивидуального предпринимателя, использующего упрощенную систему налогообложения.

«Если налогоплательщик сдает внаем квартиру, то, зарегистрировавшись в качестве индивидуального предпринимателя, он имеет возможность платить налог с такого дохода по ставке 6% (вместо обычных 13%)», - поясняет Евгений Сивушков.

Впрочем, какой бы способ налоговой оптимизации вы ни предпочли, важно помнить: чтобы спать спокойно, нужно четко следовать букве закона, в котором и для рядовых граждан предусмотрен ряд способов снижения налогового бремени с бюджета семьи. Что в нынешние времена как никогда актуально.

М аргарита З авязочникова, юрист

Суть вопроса

Каждый работник организации знает о том, что с получаемой им заработной платы работодатель удерживает и перечисляет в бюджет налог. Речь идет о налоге на доходы физических лиц (НДФЛ), ставка по которому для доходов в виде вознаграждений за выполнение трудовых обязанностей составляет 13 процентов. Работодатели в данном случае выступают в роли налоговых агентов, то есть лиц, на которых Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему страны (ст. 24 НК РФ). Однако не каждый знает (или только слышал) о том, что сумму налога можно уменьшить, делается это с помощью налоговых вычетов, причем частично уменьшение можно произвести прямо по месту работы.

Действующей редакцией главы 23 НК РФ «Налог на доходы физических лиц» предусмотрено четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные. Рассмотрим порядок их применения.

досье

Юрист с большой практикой разрешения налоговых споров. Работала в органах прокуратуры, непосредственно осуществляя надзор за соблюдением налогового и бюджетного законодательства.

Педагогический опыт – 10 лет, в течение трех последних лет преподает на курсах повышения квалификации профессиональных бухгалтеров.

С 2005 по 2008 гг. – заместитель главного редактора журнала «Налоговые споры».

Стандартные налоговые вычеты

Каждый налогоплательщик вправе получать налоговый вычет в размере 400 рублей за каждый месяц налогового периода (равен одному календарному году) до тех пор, пока доход, исчисляемый нарастающим итогом с начала года, не превысит 20 000 рублей.

– минус 3000 рублей за каждый месяц, если налогоплательщик получил инвалидность вследствие катастрофы на Чернобыльской АЭС, и в ряде других случаев, перечисленных в пп. 1 п. 1 ст. 218 НК РФ;

– минус 500 рублей за каждый месяц, если налогоплательщик является участником боевых действий, инвалидом с детства (полный перечень приведен в пп. 2 п. 1 ст. 218 НК РФ).

Может получиться так, что работник попадает под несколько из вышеназванных категорий, то есть имеет право более чем на один из перечисленных вычетов. В таком случае вычеты не суммируются, а предоставляется максимальный из перечисленных.

Имеющие детей помимо вышеуказанных вычетов могут уменьшить налоговую базу на 600 рублей на каждого ребенка в возрасте до 18 лет, а на учащегося очной формы обучения (студента, курсанта, аспиранта, ординатора) – в возрасте до 24 лет. Сумма вычета удваивается, если сын или дочь в возрасте до 18 лет является ребенком-инвалидом, а учащийся в возрасте до 24 лет – инвалидом I или II группы. Правда, действует такой вычет до месяца, в котором доход, исчисляемый нарастающим итогом с начала года, превысит 40 тысяч рублей.

Правом на вычет на детей обладают не только родители, а также лица, на обеспечении которых находится ребенок: супруги родителей, опекуны, попечители и приемные родители. Опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере. Такое же налоговое послабление имеют вдовы (вдовцы), одинокие родители, однако предоставление указанного вычета прекращается с месяца, следующего за месяцем вступления их в брак.

Вышеперечисленные вычеты предоставляются налогоплательщику только одним из налоговых агентов (работодателем), являющихся источником выплаты дохода. Если человек трудится в нескольких организациях, а стало быть, получает налогооблагаемый доход сразу из двух и более источников, то должен сделать выбор между налоговыми агентами. Одному из них он подает письменное заявление (в произвольной форме) о предоставлении стандартного налогового вычета, приложив к нему документы, подтверждающие право на вычет (см. Приложение 1).

При смене места работы право на вычет работник не теряет: налоговые вычеты по новому месту работы предоставляются с учетом дохода, полученного с начала года по другому месту работы. Для этого налогоплательщик должен представить справку о полученных доходах, выданную «старым» работодателем (налоговым агентом).

Кадровик должен обратить внимание сотрудника, имеющего право уменьшить сумму налога, на то, что он должен обеспокоиться этим заранее, и в самом начале календарного года представить работодателю соответствующее письменное заявление. Иначе за вычетом ему придется обращаться в налоговый орган, но уже по окончании налогового периода. Это более сложная процедура – потребуется не только заявление, но и заполнение налоговой декларации по НДФЛ.

Социальные налоговые вычеты

Из предусмотренных в ст. 219 НК РФ социальных налоговых вычетов интересны для широкого круга налогоплательщиков следующие.

- В сумме, уплаченной за свое обучение или за обучение детей. Предоставляются в размере фактически произведенных расходов на обучение, но не более 100 тысяч в случае получения образования самим работником или 50 тысяч рублей, если сотрудник оплачивал обучение ребенка.

Такой вычет НЕ может быть предоставлен непосредственно в организации, где человек работает (по месту выплаты дохода). С соответствующим письменным заявлением необходимо обратиться в налоговый орган, подав декларацию за этот же истекший налоговый период и платежные документы, подтверждающие понесенные расходы. Там по окончании года, в котором налогоплательщик произвел расходы на обучение, налог пересчитают.

Заметим, что налогоплательщику-родителю вычет предоставляется за обучение детей в возрасте до 24 лет, а налогоплательщику-опекуну (попечителю) за обучение подопечных в возрасте до 18 лет по очной форме.

Обратите внимание! Отнюдь не любое обучение учитывается при налогообложении. У образовательного учреждения должна быть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения.

- В сумме, уплаченной налогоплательщиком за услуги по лечению, как его самого, так и супруга (супруги), своих родителей и детей в возрасте до 18 лет, а также в размере стоимости медикаментов. Этот социальный налоговый вычет предоставляется в таком же порядке, как и указанный выше. Перечень медицинских услуг и медикаментов, расходы по которым подлежат вычету, утверждается Правительством РФ. В настоящее время действует Постановление Правительства РФ от 19.03.2001 № 201.

Ограничение по сумме такое же, что и установленное для расходов на обучение – в размере фактических расходов, но не более 100 тысяч рублей (по дорогостоящему лечению – 50 тысяч рублей). Это пока, а с 2009 года порог отодвинется и составит 120 000 руб. (см. Федеральный закон от 30.04.2008 № 55-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»).

При применении данного вычета учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования (по договорам добровольного страхования супругов, родителей и (или) своих детей в возрасте до 18 лет).

Условиями для получения вычета являются:

– наличие у медицинского учреждения и страховой организации лицензии на ведение соответствующего вида деятельности;

– представление налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов или на уплату страховых взносов;

– назначение медикаментов лечащим врачом.

- В сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. На этот вычет мы вправе претендовать с 2007 года, а с 2009 года вводится вычет в сумме уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии. До 2009 года максимальная сумма вычета – 100 тысяч рублей, после, как и в случаях с обучением и лечением, 120 000 рублей. Пересчет налогов возможен только по окончании налогового периода, в котором произведены расходы и только путем обращения в налоговый орган.

Обратите внимание! Положим, у налогоплательщика в одном налоговом периоде имело место сразу несколько видов расходов – на обучение, на лечение, по договору негосударственного пенсионного обеспечения и/или добровольного пенсионного страхования. В таком случае он должен самостоятельно выбрать, какие виды расходов и в каких суммах нужно учесть (в пределах максимальной величины вычета) при перерасчете суммы налога.

нормативная база

- Налоговый кодекс РФ, глава 23 «Налог на доходы физических лиц»; статьи 24, 218, 219, 220, 221.

- Постановление Правительства РФ от 19.03.2001 № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях российской федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

- Приказ ФНС России от 07.12.2004 № САЭ-3-04/147@.

- Федеральный закон от 30.04.2008 № 55-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Имущественные налоговые вычеты

В статье 220 НК РФ перечислены имущественные налоговые вычеты, на которые налогоплательщик может уменьшить налоговую базу по НДФЛ:

1) суммы доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, а также от продажи иного имущества;

2) суммы расходов на приобретение или строительство жилья (жилого дома, квартиры, комнаты или доли/долей в них) и сумм, направленных на погашение процентов по целевым займам (кредитам), израсходованным на новое строительство или приобретение жилья.

Второй из указанных вычетов налогоплательщик может получить по месту работы (месту выплаты дохода). Для этого сначала ему нужно обратиться в налоговый орган с письменным заявлением о выдаче уведомления о подтверждении права на имущественный налоговый вычет. К заявлению необходимо приложить документы, подтверждающие право на этот вычет (указаны в пп. 2 п. 1 ст. 220 НК РФ). Налоговый орган должен рассмотреть его в срок, не превышающий 30 календарных дней со дня подачи. Затем письменное заявление о предоставлении имущественного налогового вычета подается работодателю. Тут прилагается лишь уведомление налогового органа о подтверждении права налогоплательщика на имущественный налоговый вычет (форма уведомления утверждена Приказом ФНС России от 07.12.2004 № САЭ-3-04/147@).

Общий размер такого вычета не может превышать одного миллиона рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам), израсходованным налогоплательщиком на новое строительство либо приобретение жилья.

Если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета, предоставление вычета переносится на следующий налоговый период, но для этого придется вновь пройти процедуру получения в налоговом органе подтверждения (уведомления). Вместо этого можно получить имущественный налоговый вычет непосредственно в налоговом органе.

Налоговый вычет, связанный с получением доходов от продажи имущества, предоставляется налоговым органом по истечении налогового периода, в котором получен такой доход. Размер зависит от срока нахождения имущества в собственности налогоплательщика. Если жилье в собственности менее трех лет, вычет не может превышать в целом одного миллиона рублей, если три года и более – в размере фактически полученной суммы налогоплательщиком от продажи. По иному имуществу – если оно находилось в собственности налогоплательщика менее трех лет – не более 125 тысяч рублей, если три года и более – в сумме, полученной при продаже указанного имущества.

Указанный вычет налогоплательщик по желанию может заменить на право уменьшить налогооблагаемые доходы на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов (кроме реализации ценных бумаг).

на практике

Работник купил квартиру и написал заявление о выдаче заработной платы без удержания подоходного налога с апреля месяца. Так как документы в налоговую были отданы в положенный срок, то с января работнику не должны были удерживать подоходный налог. По идее, из-за того что заявление было написано в апреле, ему должны сделать перерасчет. Но в перерасчете отказали, сказали, мол, просто с апреля месяца перестанем вычитать из зарплаты и в конце года подадим в налоговую справку о том, сколько перечислили, и только после этого сделаем перерасчет. Разве это правильно? (вопрос на www.сайт)

Ответ – нет, в компании поступили неправильно.

Как следует из п. 3 ст. 220 НК РФ, имущественный налоговый вычет, о котором идет речь в вопросе, может быть предоставлен налогоплательщику до окончания налогового периода. Для этого ему достаточно обратиться к работодателю (налоговому агенту), представив подтверждение налогового органа о наличии права на этот вычет (Уведомление). И, если все сделано верно, работодатель не вправе отказать в предоставлении вычета. Другими словами, с момента обращения сотрудника (в нашем случае – с апреля 2008 года) компания не должна удерживать НДФЛ с выплат, производимых в его пользу.

Суммы, удержанные с доходов работника за период с января до апреля 2008 года, признаются излишне удержанными налоговым агентом, и на основании ст. 231 НК РФ подлежат возврату по представлении налогоплательщиком соответствующего заявления.

Таким образом, налоговый агент (работодатель) на основании письменного заявления налогоплательщика о предоставлении имущественного налогового вычета и уведомления, выданного налоговым органом, предоставляет налогоплательщику имущественный налоговый вычет, начиная с доходов, полученных работником с 1 января года, в котором возникло право на указанный вычет.

Как сказано в письме Минфина России от 02.04.2007 № 03-04-06-01/103, если по итогам налогового периода (в нашем случае 2008 года) сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета, указанной в Уведомлении, право на получение остатка вычета за отчетный и последующие налоговые периоды за налогоплательщиком сохраняется.

Реализовать его он сможет при подаче им налоговой декларации в налоговый орган либо у налогового агента на основании нового Уведомления за следующий налоговый период (в нашем случае 2009 год).

Профессиональные налоговые вычеты

Еще один вид налоговых вычетов по НДФЛ – профессиональные. Правом воспользоваться им имеют:

– индивидуальные предприниматели, нотариусы, адвокаты и другие лица, занимающиеся частной практикой;

– физические лица, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

Право на получение профессиональных налоговых вычетов реализуется через налогового агента (работодателя) – нужно подать письменное заявление на имя руководителя компании (см. Приложение 2). При отсутствии налогового агента пересчет подлежащей уплате суммы НДФЛ производится по окончании налогового периода налоговым органом. Для этого также необходимо письменное заявление, но уже в «комплекте» с налоговой декларацией.

Приложение 1.

Приложение 2.

Вычеты по НДФЛ – своего рода льгота, предоставленная государством налогоплательщику. Воспользуемся ею в полном размере! Но для начала уясним, что же все-таки такое вычет по НДФЛ?

Начнем с того, что практически все доходы, полученные налогоплательщиком – физическим лицом, подлежат обложению НДФЛ (налогом на доходы физических лиц). Ставки налога различны и колеблются от 9 до 35% в зависимости от вида дохода и статуса самого налогоплательщика. К доходам относятся не только зарплаты-премии или предпринимательская прибыль, но и средства, вырученные от продажи какого-либо имущества. Продали, к примеру, вы автомобиль – не забудьте отсчитать 13% в бюджет государства. Как же так, скажете вы? Ведь дохода-то никакого и нет. Купил-то я его года три-четыре назад дороже, чем продал. Вот и наступило время применить вычет! Из суммы, полученной от продажи, следует вычесть энную сумму (какую именно – расскажем ниже) и только с разницы платить налог.

Все понятно? Иными словами, вычет – это выведенная из-под налогообложения часть личных доходов налогоплательщика. Правда, есть один нюанс. Не все доходы можно льготировать подобным образом, а лишь те, которые облагаются по ставке 13%. То есть, например, предприниматели, применяющие упрощенную систему налогообложения, не смогут применять вычеты к своим доходам от предпринимательской деятельности (это совсем не значит, что данная статья не содержит для них никакой полезной информации.) Так же, как не получат вычеты и те, кто не имеет официального дохода вообще.

Классификация вычетов по НДФЛ

Налоговый кодекс предоставляет налогоплательщикам возможность воспользоваться несколькими группами налоговых вычетов: стандартными, имущественными, социальными и профессиональными.

Данная статья посвящена вопросам получения имущественных вычетов. Поэтому «расшифруем» эту группу подробнее (см. Таблицу 1).

Таблица 1. Виды имущественных налоговых вычетов

| Вид | Срок нахождения в собственности | Документальное подтверждение | Размер |

| 1. Вычеты при реализации имущества | |||

| Реализация недвижимости | Находившейся в собственности больше 3 лет | ||

| Реализация недвижимости | Сумма расходов на покупку (может быть больше 1 млн руб.) или максимальный размер 1 млн руб. | ||

| Реализация недвижимости | Находившейся в собственности меньше 3 лет | В сумме, полученной от реализации, но не больше 1 млн руб. | |

| Реализация ценных бумаг | – | При наличии документов, подтверждающих расходы на приобретение | Сумма расходов на приобретение, реализацию и хранение ценных бумаг |

| Реализация прочего имущества | Находившегося в собственности больше 3 лет | При наличии документов, подтверждающих срок нахождения в собственности | В сумме, полученной от реализации |

| Реализация прочего имущества | При наличии документов, подтверждающих расходы на приобретение | Сумма расходов на покупку (может быть больше 125 тыс. руб.) или максимальный размер 125 тыс. руб. | |

| Реализация прочего имущества | Находившегося в собственности меньше 3 лет | Без документов, подтверждающих расходы на приобретение | В сумме, полученной от реализации, но не больше 125 тыс. руб. |

| 2. Вычеты при покупке жилья | |||

| Приобретение (строительство) жилья | – | При наличии документов, подтверждающих расходы на строительство | Стоимость покупки, но не больше 1 млн руб. |

| Проценты за кредит (целевой заем) | – | При наличии документов, подтверждающих уплату процентов | В размере уплаченных процентов |

В таблице, представленной выше, наглядно видно, в каких случаях применяются имущественные вычеты. А теперь расскажем подробно про каждый «подвид». Начнем по порядку.

Вычеты при реализации имущества

Эта группа вычетов применяется к доходам, полученным от реализации имущества. И осуществляются они только в налоговой инспекции после подачи декларации по форме 3-НДФЛ по итогам года (правда, за исключением вычета при реализации ценных бумаг). Возникает вопрос: а надо ли отчитываться в налоговой по доходам, полученным от продажи имущества? А что будет, если этого не сделать? Узнают ли налоговики, что вы должны были это сделать? Или можно понадеяться на «авось повезет»?

Нет, в большинстве случаев «не повезет». Безусловно, о том, что вы продали шубу соседке тете Маше, в налоговой вряд ли узнают (если только тетя Маша сама им об этом не расскажет, представив расписку в получении вами от нее энной суммы денег…). А вот все сделки с недвижимостью и автотранспортными средствами подлежат государственной регистрации, а регистрирующие органы в свою очередь представляют эти сведения в налоговое ведомство. Так что если вы продали машину или квартиру, не сомневайтесь – налоговикам рано или поздно об этом станет известно, и если вы своевременно не представите декларацию, вас настойчиво попросят это сделать, попутно выписав штраф (без него обходится редко).

Если вы не задолжали государству ни копейки налога, то есть в декларации в строке «к доплате» будет стоять ноль, то штраф составит 100 рублей.

Если же по непредставленной вовремя декларации причитается доплата налога, то штраф будет уже исчисляться в процентном отношении от неуплаченной суммы. В течение 180 дней после 30 апреля штраф будет исчисляться исходя из 5% за каждый месяц просрочки, но не менее 100 рублей. Позже – уже исходя из 10%.

Но внимание, предприниматели! Вы не сможете воспользоваться подобными вычетами в случае реализации имущества, используемого в предпринимательской деятельности! Уменьшить налог в этом случае можно только за счет профессиональных вычетов.

Реализация недвижимости

Если недвижимостью (а именно – домом, квартирой, комнатой, дачей, садовым домиком, земельным участком или долей в этом имуществе) владели больше трех лет, с суммы реализации НДФЛ не берется: вычет равен сумме, полученной от продажи. Но имейте в виду – срок владения вы обязаны подтвердить документально!

Пример 1

ИП Попкова Е.А., занимающаяся розничной торговлей и применяющая общую систему налогообложения, продает находящееся в ее собственности более трех лет здание магазина за 3 000 000 руб. При подаче декларации она заявляет вычет в размере продажной стоимости магазина, так как является его собственником более трех лет.

Увы, налоговый инспектор откажет ей в таком вычете, так как здание использовалось в предпринимательской деятельности. Максимум, на что она может рассчитывать, – это на вычет в размере остаточной стоимости магазина, так как предприниматель в соответствии с пунктом 1 статьи 221 НК РФ ежегодно уменьшала НДФЛ на сумму амортизации.

Если имущество было в собственности менее трех лет, есть два варианта вычета:

- в сумме, полученной от продажи, но не более 1 000 000 руб.;

- в сумме расходов на покупку и продажу (в этом случае обязательны документы, подтверждающие затраты).

Пример 2

Е.П. Филичкина продает дачу за 2 500 000 руб. К моменту продажи дача находилась в ее собственности 2 года. Расходы Филичкиной на приобретение дачи составили 900 000 руб. Какой ей положен имущественный вычет?

Так как Филичкина владела домом меньше трех лет, вычет может быть либо в 1 000 000 руб. (максимальный), либо в 900 000 руб. (равный расходам на покупку). Выгоднее, конечно, первый вариант, когда НДФЛ будет уплачиваться с 1 500 000 руб. (2 500 000 руб. – 1 000 000 руб.), а не с 1 600 000 руб. (2 500 000 руб. – 900 000 руб.). Есть и еще одно преимущество: не нужно документально подтверждать затраты.

При общей долевой собственности совладельцы делят вычет пропорционально долям. Точно так же они могут поступить, если их собственность была совместной, но вправе выбрать уже и другой вариант.

Пример 3

В 2004 году супруги Полозковы приобрели квартиру за 1 200 000 руб. в общую долевую собственность, причем доли были равными. Платежные документы были оформлены на главу семейства. В 2008 году квартира была продана за 4 000 000 руб. Как применить вычет при продаже недвижимости?

В этом случае каждый из супругов имеет право вычесть из своей доли в денежном эквиваленте ½ первоначальной стоимости квартиры.

То есть доход от продажи у каждого будет по 2 000 000 руб. (4 000 000 руб. : : 2 чел.). И каждый применит вычет в размере 600 000 руб. (1 200 000 руб. : 2 чел.). То есть каждый заплатит по 182 000 руб. ((2 000 000 руб. – 600 000 руб.) × 13%).

Но есть один неприятный момент. В налоговой могут быть проблемы с предоставлением вычета Полозковой в связи с тем, что платежные документы при покупке были оформлены на супруга. Инспекторы, невзирая на гражданское и семейное законодательство, по которому все нажитое супругами в браке является общей совместной собственностью, могут заявить, что она не несла затрат на приобретение своей доли. И, как следствие, отказать в вычете.

Безусловно, если вы будете отстаивать свои права в суде, он будет на вашей стороне. Но стоит ли доводить до таких крайностей? На практике все можно сделать гораздо проще. Супруга задним числом составляет доверенность (в простой письменной форме), в которой доверяет своему супругу произвести расчеты за свою долю в квартире. И наличие в платежных документах только фамилии супруга сразу становится закономерным.

А если в течение года вы продаете несколько объектов недвижимости? К примеру, квартиру и земельный участок?

По общему правилу, если имущество находилось в вашей собственности больше трех лет, то налог платить не придется. Вычет будет равен сумме сделки.

Если меньше трех лет, то либо вы предоставите документы о затратах на приобретение и строительство этих объектов и налог составит 13% от разницы между выручкой и этими затратами, либо максимальный вычет составит 1 млн руб. Причем эта сумма распространяется на оба объекта. То есть нельзя, продав квартиру за 1,5 млн и за столько же участок, вычесть из полученных трех миллионов два (по одному за землю и за квартиру). 13%-й налог придется платить с двух миллионов рублей. Напомним, это касается только имущества, находящегося в собственности меньше трех лет, на которое нет документов, подтверждающих расходы по его приобретению (или когда сумма в этих документах меньше максимального размера вычета в 1 млн руб.).

Лимит вычета в 1 млн руб. действует на все сделки с недвижимостью в течение календарного года. Поэтому если есть возможность разделить сделки во времени (например, в конце декабря продать землю, а в начале января квартиру), то лучше так и поступить. И тогда суммарный вычет составит уже два миллиона, так как формально доходы по этим сделкам будут получены в разные налоговые периоды.

Налогообложение доходов при продаже ценных бумаг

С 1 января 2007 года при продаже ценных бумаг – не важно, обращающихся на организованном рынке ЦБ или нет, – применяется только один вид вычетов – сумма расходов по приобретению этих бумаг. Если раньше при продаже бумаг можно было воспользоваться и другими льготами (например, не платить налог, если проданные бумаги были в собственности больше трех лет), то теперь такой возможности нет. Но если вы декларируете доходы от продажи бумаг за 2002–2006 годы, то в декларациях за те годы можете смело учитывать положенные в данные периоды льготы.

Вычет по ценным бумагам можно осуществить как в налоговой инспекции по окончании года, так и у источника выплаты дохода (брокера, доверительного управляющего).

Имущественный вычет при продаже прочего имущества

Давайте рассмотрим данный вид вычета на примере реализации автомобиля. Хотя все нижесказанное, безусловно, относится к реализации любого имущества, будь то шуба, драгоценности или стиральная машина (кроме, как уже говорили, недвижимости и ценных бумаг)!

Итак, вы продали автомобиль, следовательно, получили доход. И не важно, что полученных денег давно уже нет. По налоговому законодательству вы должны представить декларацию, в которой обязаны указать полученную сумму и уплатить 13%-й налог.

Но не расстраивайтесь заранее. Возможно, что платить и не придется. Или придется, но значительно меньше.

Первое, что необходимо выяснить, – сколько лет проданная машина находилась в вашей собственности. Если больше трех лет – государству вы ничего не должны. Потому что в этом случае к сумме, полученной от продажи, применяется имущественный вычет в таком же размере. К примеру, если вы продали машину за 400 тысяч рублей, то и имущественный вычет составит те же 400 тысяч. Следовательно, налог брать просто не с чего. Но помните, что это только в том случае, если машина была в вашей собственности больше трех лет.

Если же машина была в вашей собственности меньше трех лет, то здесь возможны два варианта. Первый – для тех, кто скрупулезно собирает и хранит все чеки-квитанции-справки (и, кстати говоря, правильно делает!). У таких людей наверняка найдутся документы, подтверждающие факт и стоимость первоначальной покупки этой машины. В этом случае имущественный вычет составит сумму, потраченную на приобретение. Как правило, покупаем мы машины дороже, чем потом продаем. Поэтому ситуация, скорее всего, будет такой: продали машину, к примеру, за те же 400 тысяч, которую год назад покупали за 500. Вычет, который надо записать в декларации, составит… нет-нет, не 500, а 400 тысяч. По правилам, он не может превышать сумму дохода. А налог в итоге будет нулевым.

И последний вариант, не очень утешительный для владельцев дорогих автомобилей. Если машина была в вашей собственности меньше трех лет и документов, подтверждающих затраты на ее приобретение, не сохранилось, можно применить имущественный вычет в размере 125 000 рублей. Вернемся к нашей продаже автомобиля за 400 тысяч. Из 400 вычитаем 125, получаем 275 тысяч. Умножаем на 13%. Итого налог составит 35 750 рублей.

Как подтвердить тот факт , что машина находилась в вашей собственности больше трех лет? Это несложно. Вообще, эта информация должна быть в налоговой, ведь ГИБДД регулярно поставляет ей такие сведения. Кроме того, с автомобилем невозможно совершить ни одну сделку без ПТС (паспорт транспортного средства), в котором указаны все даты смены владельцев. Вам достаточно при продаже автомобиля оставить себе его копию. А вот с другим имуществом сложнее – необходимы документы, из которых можно судить о дате приобретения. Это могут быть чеки, накладные, даже гарантийные талоны с отметкой о продаже.

Не забудьте! Речь идет об имуществе, используемом в личных целях, а не в предпринимательских. Если продаваемый автомобиль использовался для грузо- или пассажироперевозок, то все вышесказанное к нему отношения не имеет.

Вычет в связи с приобретением жилья

Переходим к имущественным вычетам, положенным гражданину в связи с покупкой или строительством жилья. Для начала уточним, что представляет собой этот имущественный вычет и кто имеет на него право.

А вычет этот довольно сильно отличается от других, потому что предоставляется не тогда, когда человек получил какой-то доход (например, продав дачу), а наоборот, когда потратил. Это своеобразная компенсация от государства, правда (важно!), предоставляемая единственный раз в жизни. Покупка или строительство жилья – дорогое удовольствие, поэтому вернуть хоть какие-то деньги, согласитесь, приятно.

Итак, на что можно рассчитывать? А рассчитывать можно на 13% от стоимости купленной квартиры, комнаты или дома или от затрат на строительство. Правда, если эта стоимость или затраты не превышают 1 млн руб. Если же превышают, что в последнее время – обычное дело, то вам причитается 130 тыс. руб., то есть 13% от максимального размера. Безусловно, есть ситуации, когда на получение всей суммы рассчитывать не приходится, но о них мы поговорим позже.

Что включается в расходы на приобретение жилья? Если речь идет о доме, это расходы на разработку проектно-сметной документации, приобретение материалов или же самого здания, в том числе незаконченного (и тогда расходы на строительные работы и отделку), подключение к коммуникациям или создание автономных систем энерго-, водоснабжения и канализации. Если о квартире (или доле в ней) – расходы на ее покупку или прав на нее в сооружаемом доме, расходы на материалы и отделочные работы. Но надо иметь в виду: суммы, потраченные на достройку и отделку дома (отделку квартиры), можно компенсировать, лишь четко обозначив в договоре купли-продажи, что его предмет является объектом незавершенного строительства или объектом без отделки.

Еще один вид расходов, принимаемых к вычету, – проценты за кредит (целевой заем) на строительство (приобретение) жилья. Причем они включаются без ограничений, то есть при сравнении суммы вычета с максимальной (в 1 млн руб.) в расчет не войдут. Заметим только, что такие проценты можно учесть только после их уплаты.

Пример 4

М.Ф. Шелобанова взяла ипотечный кредит на сумму 2 000 000 руб. и купила комнату. Какой ей положен вычет, если за кредит она рассчиталась, уплатив по процентам 800 000 руб.?

Стоимость квартиры превышает 1 000 000 руб., поэтому Шелобанова имеет право только на эту величину вычета. К нему добавится сумма уплаченных процентов. Таким образом, облагаемый доход новоиспеченной владелицы будет снижен на 1 800 000 руб. (1 000 000 руб. + 800 000 руб.). Заметим, что сумма по процентам станет учитываться только после их уплаты.

Кто может рассчитывать на этот вычет? Во-первых, граждане, которые приобрели находящуюся на территории России квартиру, комнату, жилой дом или долю в них.

Во-вторых, как уже говорили, эти граждане должны иметь доход, облагаемый НДФЛ по ставке 13%.

В-третьих, покупка не должна быть оплачена за счет средств работодателя или иных лиц, средств материнского капитала или бюджетных средств.