Начисления во внебюджетные фонды в году. Как рассчитать страховые взносы

Расчет страховых взносов за 2016 год Организации и предприниматели-работодатели, выплачивающие доходы своим работникам, являются по отношению к ним страхователями и обязаны уплачивать страховые взносы во внебюджетные фонды.

Кто должен сдавать РСВ-1

Представить РСВ-1 за 2016 год должны сдать все страхователи:- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- адвокаты, частные детективы, частные нотариусы.

- работники по трудовым договорам;

- директор — единственный учредитель;

- физические лица — исполнители по гражданско-правовым договорам (например, подряда).

Более того, не имеет значения, начислялась ли работникам зарплата или другие выплаты. РСВ-1 нужно сдать вне зависимости от этих обстоятельств.

Если же у ИП нет наемных работников и он не производил выплат и вознаграждений физическим лицам за период с января по декабрь 2016 года, то сдавать РСВ-1 за 2016 год ему не нужно. Ведь при таких обстоятельствах ИП не признаются «страхователями».

Форма РСВ-1 за 2016 год

Страхователи (организации и ИП) должны заполнять РСВ-1 за 2016 год по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п.То есть, следует применять ту же форму, которая использовалась при сдаче отчетности за девять месяцев 2016 года.

Порядок уплаты страховых взносов

При этом все работодатели (в том числе и предприниматели-работодатели) исчисляют и уплачивают страховые взносы с выплат работникам в порядке, установленном статьей 15 Закона от 24 июля 2009 года № 212-ФЗ, предприниматели за себя — в порядке, установленном статьей 16 Закона от 24 июля 2009 года № 212-ФЗ.Страховые взносы исчисляются и уплачиваются отдельно в каждый государственный внебюджетный фонд, а именно:

- на обязательное пенсионное страхование — в ПФР;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в ФСС;

- на обязательное медицинское страхование — в ФФОМС.

Страховые взносы по договорам ГПХ

С доходов физлиц, работающих по договору ГПХ (гражданско-правового характера), взносы уплачиваются только в ПФР и ФФОМС.В соответствии с п. 2 ч. 3 ст. 9 Закона № 212-ФЗ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начисляются, а на ОСС от несчастных случаев на производстве и профессиональных заболеваний — только если это предусмотрено в договоре ГПХ (Абзац 4 п. 1 ст. 5 Закон № 125-ФЗ).

Отчетный период по страховым взносам

Налоговым периодом по взносам является год, а отчетными — I квартал, полугодие и 9 месяцев года.Способ представления отчётности по форме РСВ-1

С января 2015 года ИП и организации, у которых численность работников свыше 25 человек, сдают отчётность в ПФР и ФСС только в электронном виде с применением Усиленной квалифицированной электронной подписи.Днем представления электронной отчётности считается дата ее отправки.

На бумажном носителе отчётность сдаётся при количестве работников менее 25 человек. Подать её можно следующими способами:

- Лично или через представителя по доверенности

- По почте ценным письмом с описью вложения.

Срок сдачи отчётности по форме РСВ-1

РСВ-1 за 2016 год в бумажном виде сдают до 15 февраля 2017 года.Место предоставления отчетности по форме РСВ-1

Отчетность по форме РСВ-1 следует представлять в отделение ПФР по месту учета организации (ОП, предпринимателя).Штрафы за опоздание отчетности по форме РСВ-1

За несвоевременное представление расчета по форме РСВ-1 установлены следующие санкции.Руководителя организации могут оштрафовать на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Организации грозит штраф — 5% от суммы взносов на пенсионное и медицинское страхование, начисленной к уплате по опоздавшему расчету РСВ-1 за последние три месяца отчетного периода, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен (ч. 1 ст. 46 Закона № 212-ФЗ, Письмо Минтруда от 04.04.2014 № 17-3/ В-138).

При этом штраф не может быть:

- больше 30% суммы страховых взносов, начисленной к уплате по опоздавшему расчету за последние три месяца отчетного периода;

- меньше 1000 руб.

Расчет по форме РСВ-1 за 2016 г. организация представила в электронном виде 15 февраля 2017 г., тогда как последний день для сдачи расчета — 20 февраля 2017 г.

Таким образом, просрочка составила неполный месяц.

Сумма взносов, начисленная по расчету за 2016 г., составила:

- по пенсионному страхованию — 1 960 000 руб.;

- по медицинскому страхованию — 390 000 руб.

Порядок расчета базы по страховым взносам в ПФР, ФСС, ФФОМС

Базу для начисления страховых взносов:- в ПФР, ФФОМС и ФСС на ВНиМ (обязательные взносы на страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ФСС) надо считать по каждому работнику в отдельности (ч. 3 ст. 8 Закона № 212-ФЗ);

- в ФСС на страхование от несчастных случаев на производстве можно посчитать как отдельно по каждому работнику, так и общей суммой сразу по всем работникам (п. 2 ст. 20.1 Закона № 125-ФЗ).

Если работник принят в организацию в середине года, то его доходы по предыдущему месту работы в базу для начисления взносов включать не надо (Письма Минтруда от 12.11.2015 № 17-4/ООГ-1569 , Минздравсоцразвития от 17.01.2011 № 76-19, п. 9 Информационного письма ФСС от 14.03.2016 № 02-09-05 / 06-06-46 15).

Предельная база для начисления страховых взносов в ПФР, ФСС, ФФОМС

Предельная величина базы для начисления взносов в ПФР и ФСС на ВНиМ устанавливается Правительством на каждый календарный год (ч. 4 — 5.1 ст. 8 Закона № 212-ФЗ).В 2016 г. предельная база составляет (п. 1 Постановления Правительства от 26.11.2015 № 1265):

- по взносам в ПФР — 796 000 руб.;

- по взносам в ФСС — 718 000 руб.

Пример. Расчет базы по страховым взносам в ПФР, ФСС, ФФОМС

База по страховым взносам в ПФР, ФСС, ФФОМС с выплат работнику за январь — декабрь 2016 г. рассчитывается так, как показано в таблице.

| Месяц | Облагаемые выплаты за месяц, руб. | Сумма выплат нарастающим итогом с начала года, руб. (гр. 3 предыдущей строки + гр. 2) | База для начисления взносов нарастающим итогом с начала года, руб. | ||||

|---|---|---|---|---|---|---|---|

| В ПФР | В ФСС | В ФФОМС (гр. 8 = гр. 3) | |||||

| До 796 000 включительно (если гр. 3 меньше или равна 796 000, то гр. 4 = гр. 3; если гр. 3 > 796 000, то гр. 4 = 796 000) | В части, превышающей 796 000 (гр. 3 - гр. 4) | На ВНиМ до 718 000 включительно (если гр. 3 меньше или равна 718 000, то гр. 6 = гр. 3; если гр. 3 > 718 000, то гр. 6 = 718 000) | "На травматизм" (гр. 7 = гр. 3) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Январь | 60 000 | 60 000 | 60 000 | 0 | 60 000 | 60 000 | 60 000 |

| Февраль | 36 000 | 96 000 | 96 000 | 0 | 96 000 | 96 000 | 96 000 |

| Март | 240 000 | 336 000 | 336 000 | 0 | 336 000 | 336 000 | 336 000 |

| Апрель | 115 000 | 451 000 | 451 000 | 0 | 451 000 | 451 000 | 451 000 |

| Май | 90 000 | 541 000 | 541 000 | 0 | 541 000 | 541 000 | 541 000 |

| Июнь | 95 000 | 636 000 | 636 000 | 0 | 636 000 | 636 000 | 636 000 |

| Июль | 162 000 | 798 000 | 796 000 | 2 000 | 718 000 | 798 000 | 798 000 |

| Август | 100 000 | 898 000 | 796 000 | 102 000 | 718 000 | 898 000 | 898 000 |

| Сентябрь | 100 000 | 998 000 | 796 000 | 202 000 | 718 000 | 998 000 | 998 000 |

| Октябрь | 100 000 | 1098 000 | 796 000 | 302 000 | 718 000 | 1098 000 | 1098 000 |

| Ноябрь | 100 000 | 1 198 000 | 796 000 | 402 000 | 718 000 | 1 198 000 | 1 198 000 |

| Декабрь | 100 000 | 1 298 000 | 796 000 | 502 000 | 718 000 | 1 298 000 | 1 298 000 |

Расчет взносов с доходов работников

В 2016 году страховые взносы во внебюджетные фонды нужно начислять так.Взносы в ПФР РФ

Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в Пенсионный фонд, то ставка взносов в ПФР равна 22%.

Взносы в ПФР с сумм, которые превышают предельную величину (796 000 руб.), начисляют по тарифу 10%.

Взносы в ФСС РФ

Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в ФСС РФ, то ставка взносов в соцстрах составляет 2,9%.

В 2016 году предельный размер базы для начисления взносов в ФСС РФ (на случай временной нетрудоспособности и в связи с материнством) составляет 718 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265).

С суммы превышения предельной базы взносы в соцстрах не уплачиваются.

Взносы в ФФОМС РФ

С 1 января 2015 года страховые взносы в ФФОМС нужно уплачивать со всех выплат в пользу работников по тарифу 5,1%.

Предельная база для начисления страховых взносов в ФФОМС отменена.

Таким образом, в 2016 году для начисления страховых взносов установлены следующие общие тарифы:

Какие листы и разделы расчета по форме РСВ-1 заполнять

Действующая форма РСВ-1 ПФР включает в себя титульный лист и шесть разделов.Все организации по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев и года) обязаны заполнять и представлять в составе расчета по форме РСВ-1 (п. п. 3, 16 Порядка заполнения формы РСВ-1):

- титульный лист;

- разд. 1;

- подраздел 2.1.

- подраздел 2.5;

- разд. 6 на каждого работника.

| Разделы расчета по форме РСВ-1 | Когда заполняется |

|---|---|

| Подразделы 2.2 - 2.4 | Если организация в отчетном периоде исчисляла взносы по дополнительным тарифам |

| Подраздел 3.1 | Если ИТ-организация платит взносы по пониженным тарифам |

| Подраздел 3.2 | Если организация на УСН, ведущая льготируемую деятельность, платит взносы по пониженным тарифам (Письмо Минтруда от 18.11.2015 № 17-3/В-561) |

| Подраздел 3.3 | Если некоммерческая организация на УСН (кроме государственных и муниципальных учреждений), работающая в социальной сфере, в области науки, образования, здравоохранения, культуры, спорта, платит взносы по пониженным тарифам |

| Раздел 4 | Если заполнена строка 120 разд. 1. То есть - если в отчетном периоде: - или вступили в силу решения ПФР, которыми организации были доначислены взносы; - или организация самостоятельно корректировала базу по взносам за прошлые отчетные (расчетные) периоды |

| Раздел 5 | Если организация в отчетном периоде выплачивала вознаграждения за работу в студенческом отряде, включенном в реестр пользующихся господдержкой молодежных и детских объединений |

В каком порядке заполнять расчет по форме РСВ — 1

Расчет по форме РСВ-1 надо заполнять в такой последовательности:- Сначала вносятся данные в разд. 6, который надо составить по каждому работнику.

- Потом заполняется подраздел 2.5. В нем указываются данные о пачках документов, которые сформированы по разд. 6 (п. 16 Порядка заполнения формы РСВ-1).

- После этого следует заполнить титульный лист. В нем нужно указать, в частности (п. п. 5.5 — 5.11 Порядка заполнения формы РСВ-1):

- данные об организации (наименование, ИНН, КПП, контактный телефон, код по ОКВЭД, регистрационный номер в ПФР);

- среднесписочную численность работников;

- количество застрахованных лиц. Эта цифра должна совпадать с суммой в строке «ИТОГО» графы 4 подраздела 2.5.1 (п. 17.5 Порядка заполнения формы РСВ-1 , Приложение 1 к Распоряжению Правления ПФР от 31.07.2014 № 323Р).

- Далее следует заполнить:

- подраздел 2.1. Если в течение отчетного периода начислялись взносы по разным кодам тарифов, то по каждому коду нужно заполнить отдельный подраздел 2.1 (п. п. 3, 9.1 Порядка заполнения формы РСВ-1);

- остальные разделы, которые следует представить.

- В последнюю очередь заполняется разд. 1. При этом надо соблюдать соотношения, указанные в таблице (п. п. 7.1 — 7.3 Порядка заполнения формы РСВ-1).

ШАГ 1: Заполнение РАЗДЕЛА 6

В первую очередь, вносятся данные в раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».Этот раздел составляется по каждому работнику.

Если в штате компании 8 человек, то и разделов № 6 будет также 8.

Раздел 6 формы РСВ-1 ПФР за 2016 год заполняют за период с января по декабрь 2016 года на каждого человека:

- который состоял в трудовых отношениях;

- с которым был заключен гражданско-правовой (или авторский) договор.

То есть, если человек находился в отпуске без сохранения содержания, то в разделе 6 его также нужно отразить.

Раздел 6 следует разбить на пачки. Количество сведений в каждой пачке — не более 200 штук.

Подраздел 6.1

В подразделе 6.1 укажите фамилию, имя и отчество физического лица и впишите его СНИЛС.

Подраздел 6.2

В поле «Отчетный период (код)» РСВ-1 за 2016 год проставляется код «0», а в поле «Календарный год» — 2016.

Подраздел 6.3

В подразделе 6.3 указывается тип корректировки сведений.

Всего предусмотрено три типа корректировок: «исходная», «корректирующая» и «отменяющая». Нужное поле отметьте символом «Х».

Поле «Исходная» предусмотрено для сведений, которые представляются впервые.

При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 не заполняются.

Поле «корректирующая» в РСВ-1 за 2016 год отмечается символом «X», если уточняется ранее представленные сведения о работнике.

Если же необходимо полностью отменить сведения о нем, то выбирается поле «отменяющая».

При заполнении разделов 6 с типом «корректирующая» или «отменяющая» в полях «Отчетный период (код)» и «Календарный код» указываются код отчетного периода и год, за который уточняются или отменяются данные.

При этом разделы 6, в которых отмечены «корректирующая» или «отменяющая» сдаются вместе с разделом 6 с типом «исходная» за тот отчетный период, по которому наступил срок сдачи отчетности.

Подраздел 6.4

В подразделе 6.4 выделяются суммы выплат и иных вознаграждений, начисленных работнику. В этих целях

в строке 400 — показываются все выплаты с начала 2016 года нарастающим итогом;

в строках 401 — 403 — показываются выплаты за октябрь, ноябрь и декабрь 2016 года (то есть, за 4 квартал 2016 года).

По графам 4, 5, 6 и 7 этого подраздела надо разнести выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам.

Причем необходимо выделить отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину.

В 2016 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3 обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку).

Самый часто используемый код — «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22 процента).

Подраздел 6.5

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в октябре, ноябре и декабре 2016 года с выплат и иных вознаграждений, не превышающих предельную величину базы (796 000 рублей).

Подраздел 6.7

В этом подразделе следует показать выплаты работникам, занятым на работах с особыми условиями труда (вредных, тяжелых и др.), дающих право на досрочную пенсию. К примеру, в подразделе 6.7 расчета РСВ-1 за 2016 год надо указать:

- в строке 700 — сумму выплат нарастающим итогом с 2016 года;

- в строках 701 — 703 — выплаты за октябрь, ноябрь и декабрь 2016 года (то есть, за 4 квартал 201 6года).

Подраздел 6.8

В этом подразделе указываются условия труда, в которых сотрудник работал в октябре, ноябре и декабре 2016 года (то есть, в 4 квартале 2016 года), а также данные о страховом стаже и условиях досрочного назначения пенсии.

Графы «Начало периода» и «Конец периода» группируйте в формате дд.мм.гггг.

Обратите внимание, что графы 4-9 подраздела 6.8 заполнятся с применением кодов, согласно приложению № 2 к Порядку.

Так, к примеру, в графе 7 нужно выделять некоторые периоды стажа работника, которые имели место в четвертом квартале 2016 года.

В таблице приведем некоторые распространенные коды, которые могут потребоваться при заполнении РСВ-1 за 2016 год.

| Код графы 7 | Что означает |

|---|---|

| ДЕТИ | Отпуск по уходу за ребенком до достижения им возраста полутора лет, предоставляемый одному из родителей |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договорам гражданско-правового характера, выходящая за рамки расчетного периода |

| ДЛОТПУСК | Пребывание в оплачиваемом отпуске |

| НЕОПЛ | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) |

| ВРНЕТРУД | Период временной нетрудоспособности |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| УЧОТПУСК | Дополнительные отпуска работникам, совмещающим работу с обучением |

| НЕОПЛДОГ | Период работы застрахованного лица по договору гражданско-правового характера, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды |

ШАГ 2: Заполнение подраздела 2.5 раздела 2

Далее следует заполнить подраздел 2.5.В нем укажите данные о пачках документов, которые сформированы по разделам 6 (п. 16 Порядка заполнения формы РСВ-1).

Раздел 2.5 включает в себя два подраздела: 2.5.1 и 2.5.2.

В подразделе 2.5.1 укажите данные о пачках документов с типом корректировки сведений «исходная».

Количество заполненных строк в подразделе должно быть равно количеству пачек раздела 6 с этим типом.

В этом подразделе, в частности, показывается расчетная база для начисления пенсионных взносов за октябрь, ноябрь и декабрь по каждой пачке раздела 6 и сумму начисленных страховых взносов.

В строках графы 4 отразите данные о количестве застрахованных лиц, на которых заполнены разделы 6.

Что же касается подраздела 2.5.2, то его заполняйте, если есть корректировки (подраздел 6.3 раздела 6).

В нем показывают данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая».

Если корректировок нет, то в составе РСВ-1 за 2016 год проставляются прочерки.

ШАГ 3: заполнение Титульного листа

Теперь можно заполнить титульный лист РСВ-1 за 2016 год.На титульном листе заполняются все разделы, за исключением подраздела «Заполняется работником ПФР» (п. 4 Порядка).

Поясним особенность заполнения некоторых из них.

Номер уточнения

В поле «Номер уточнения» указывается «000», если это первичный РСВ-1 за 2016 год.

Если уточняются сведения ранее представленного РСВ-1 , то ставится порядковый номер уточнения («001», «002» и т. д.).

Отчетный период

В поле «Отчетный период» РСВ-1 за 2016 год указывается код «0». В поле «Календарный год» — 2016.

Соответственно, будет понятно, что сдается расчет именно за 2016 год.

ОКВЭД

В поле «Код вида экономической деятельности» следует указать основной код вида экономической деятельности согласно классификатору.

При этом обращаем Ваше внимание на то, что до 1 января 2017 года действуют два классификатора ОКВЭД: старый ОК 029-2001 и новый ОК 029-2014.

Если организация или ИП зарегистрированы до 11 июля 2016 года, то в РСВ-1 указываются коды по классификатору ОК 029-2001 (пункта 5.8 Порядка).

Те, кто зарегистрирован 11 июля или позже, могут указывать коды по классификатору ОК 029-2014.

Поле «Номер контактного телефона»: указывают городской или мобильный номер телефона компании или ИП с кодом города или оператора сотовой связи. Цифры заполняются без применения знаков «-» и «()» (пп. 5.9 п. 5 Порядка).

Поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже»: число работников в соответствии с количеством представленных разд. 6 расчета (пп. 5.10 п. 5 Порядка).

В полях «Подпись», «Дата» проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания расчета, в позиции «М.П." печать проставляется при ее наличии. Это касается и организаций, и индивидуальных предпринимателей.

ШАГ 4: Заполнение подраздела 2.1

Теперь заполните подраздел 2.1. Он состоит из двух информационных полей:- о выплатах для начисления страховых взносов в рамках пенсионного страхования;

- о выплатах для начисления страховых взносов в рамках медицинского страхования.

Сумму выплаченных пособий в подразделе 2.1 расчета за 2016 год показывают по строкам 201, 211 подраздела 2.1 (в составе необлагаемых выплат).

Приведем пример заполнения обязательного подраздела 2.1.

Подраздел 2.1 формы РСВ-1 ПФР

Регистрационный номер в ПФР │ │ │ │- │ │ │ │- │ │ │ │ │ │ │ Стр. │ │ │ │ │ │ │

Раздел 2. Расчет страховых взносов по тарифу и по дополнительному тарифу

Код тарифа │0│1│

2.1. Расчет страховых взносов по тарифу

(руб. коп.)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | ||||

|---|---|---|---|---|---|---|---|

| 1 месяц | 2 месяц | 3 месяц | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| На обязательное пенсионное страхование | |||||||

| 200 | 320 000 | 50 000,00 | 50 000,00 | 50 000,00 | |||

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами | 201 | 6 000,00 | - | - | 6 000,00 | ||

| 202 | - | - | - | - | |||

| Суммы выплат и иных вознаграждений, превышающие предельную величину базы для начисления страховых взносов | 203 | - | - | ||||

| База для начисления страховых взносов на обязательное пенсионное страхование (с. 200 - с. 201 - с. 202 - с. 203) | 204 | 314 00,00 | 50 000,00 | 50 000,00 | 44 000,00 | ||

| Начислено страховых взносов на обязательное пенсионное страхование | с сумм, не превышающих предельную базу для начисления страховых взносов | 205 | 69 080,00 | 11 000,00 | 11 000,00 | 9 680,00 | |

| с сумм, превышающих предельную величину базы для начисления страховых взносов | 206 | - | - | - | - | ||

| 207 | 9 | 9 | 9 | 9 | |||

| в том числе количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов (чел.) | 208 | - | - | - | - | ||

| На обязательное медицинское страхование | |||||||

| Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами | 210 | 320 000 | 50 000,00 | 50 000,00 | 50 000,00 | ||

| Суммы, не подлежащие обложению страховыми взносами в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами | 211 | 6 000,00 | - | - | 6 000,00 | ||

| Сумма расходов, принимаемых к вычету в соответствии с частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 212 | - | - | - | - | ||

| База для начисления страховых взносов на обязательное медицинское страхование (с. 210 - с. 211 - с. 212) | 213 | 314 00,00 | 50 000,00 | 50 000,00 | 44 000,00 | ||

| Начислено страховых взносов на обязательное медицинское страхование | 214 | 16 014,00 | 2 550,00 | 2 550,00 | 2 244,00 | ||

| Количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, всего (чел.) | 215 | 9 | 9 | 9 | 9 | ||

ШАГ 5: Заполнение остальных разделов

Далее заполните разделы, которые не являются обязательными, но которые требуется заполнять, если имеются показатели для заполнения.ШАГ 6: Заполнение Раздела 1

Раздел 1 заполняется в последнюю очередь.В нем нужно обобщить данные, которые были отражены в разделах 2, 3 и 4.

В итоге, в разделе 1 будут сведены данные по всем разделам, которые были заполнены сначала.

При этом, чтобы проверить правильность заполнения раздела 1 РСВ-1 за 9 месяцев 2016 года, вы можете использовать соотношения, указанные в таблице (п. п. 7.1 — 7.3 Порядка):

Расчет взносов с доходов предпринимателя

В отличие от организаций предприниматели-работодатели уплачивают взносы не только с доходов своих наемных работников, но и с собственного дохода.Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах. С 1 января 2014 года действует следующее правило:

Если годовой доход предпринимателя не превышает 300 000 рублей, то фиксированный размер взноса в ПФР определяют так:

Таким образом, фиксированный платеж в ПФР в 2016 году — 19 356,48 рубля (6204 руб. x 26% x12), в ФФОМС — 3796,85 рубля (6204 руб. x 5,1% x 12).

Если доходы предпринимателя превысят 300 000 рублей, он доплатит в ПФР еще 1% с доходов, превышающих эту сумму.

1% считается с доходов (доходов от реализации и внереализационных доходов, перечисленных в статье 346.15 Налогового кодекса) без уменьшения их на расходы.

Такое мнение выражает Минфин в письме от 27 марта 2015 года № 03-11-11 /17197. Объяснение у финансистов следующее.

При определении объекта налогообложения «упрощенцы» учитывают доходы от реализации и внереализационные доходы в порядке, установленном пунктами 1 и 2 статьи 148 Налогового кодекса. Исключение составляют:

- доходы по статье 251 Налогового кодекса;

- доходы ИП, облагаемые НДФЛ по ставкам 35% и 9%.

Общая сумма страховых взносов в ПФР, перечисляемых за себя предпринимателями с доходом выше 300 000 рублей, ограничена предельной величиной.

В 2016 году указанная предельная величина составляет 154 851,84 рубля.Следовательно, если доход предпринимателя, применяющего УСН, превысил 300 000 рублей, то он рассчитывает сумму страховых взносов в вышеуказанном порядке (пп. 2 п. 1.1 ст. 14 Закона № 212-ФЗ), а затем сравнивает полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в ПФР.

Если исчисленный фиксированный платеж превышает максимальный, в ПФР уплачивается 154 851,84 рубля.

Если предприниматель регистрируется в налоговой инспекции в середине года, размер страховых взносов он определяет исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с месяца начала деятельности.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Пример

Предположим, что МРОТ равен 6204 руб.

Предприниматель вел деятельность 3 полных месяца (октябрь, ноябрь, декабрь) и 8 дней сентября.

В сентябре 30 календарных дней.

По итогам года он должен уплатить:

- в ПФР — 5269,26 руб. (19 356,48 руб. : 12 мес. x 3 мес. + 19 356,48 руб. : 12 мес. : 30 дн. x 8 дн.);

- в ФФОМС — 1033,59 руб. (3796,85 руб. : 12 мес. x 3 мес. + 3796,85 руб. : 12 мес. : 30 дн. x 8 дн.).

Взносы на обязательное страхование в государственные внебюджетные фонды являются второй по величине финансовой нагрузкой после налогов, которую несет каждый предприниматель или организация. В исчислении и уплате страховых взносов много нюансов, а за нарушения в порядке их исчисления можно получить серьезные штрафы. Что происходило с социальными взносами в 2015 году и как они могут измениться в 2016 году, можно узнать из этого материала.

Тарифы страховых взносов на 2015 год были утверждены и . В 2016 году эти тарифы не изменятся. Размер страховых взносов традиционно зависит от фонда, в который они начисляются, величины базы по оплате труда, которая начислена по каждому работнику организации, а также категории работника которому были произведены те или иные выплаты. Кроме того, отличается состав и размер взносов у плательщиков ИП и юридических лиц, использующих разные режимы налогообложения. Попробуем разобраться в том, как следует начислять и платить страховые взносы в 2016 году.

Тарифы страховых взносов

Страховые взносы во внебюджетные фонды в 2015 году необходимо начислять со всех выплат, начисленных работникам организации в рамках трудовых отношений. При этом, в пенсионный фонд взносы также необходимо оплачивать с выплат, осуществленных в рамках гражданско-правовых отношений с физическими лицами. В 2016 году страховые взносы нужно будет платить с более высокой базы.

В силу статьи 11 Федерального закона от 24 июля 2009 г. № 212-ФЗ начисление страховых взносов в 2015 году осуществлялось на день начисления выплат в пользу работников. Дата выплаты социальных пособий также определяется таким способом. Поэтому работодатели ежемесячно уменьшают начисленные в ФСС взносы, на сумму пособий работникам, начисленных в этом же месяце. При этом, не имеет значения дата фактической выплаты таких пособий. В 2016 году этот порядок не изменится.

Работодатель обязан самостоятельно определять базу для начисления страховых взносов, в отношении каждого трудоустроенного лица нарастающим итогом с начала года. Все организации, которые в 2015 году обязаны уплачивать страховые взносы по общим тарифам, применяли такой утвержденный порядок:

- Взносы в Пенсионный фонд России начислялись по тарифу 22% – с выплат, которые не превышают 711 тысяч рублей, и по тарифу 10% – со всех выплат, которые больше этой суммы.

- Взносы в ФСС России начислялись по тарифу 2,9% – с выплат, которые не превышают 670 тысяч рублей, и по тарифу 0% – со всех выплат, которые превышают эту сумму.

- Взносы в ФФОМС начислялись по тарифу 5,1% от любой суммы выплат.

В 2016 году эти лимиты базы, облагаемой взносами, изменились. Новые лимиты постановлением Правительства РФ от 26 ноября 2015 г. № 1265. Они выглядят так:

- 718 тысяч рублей для взносов в ФСС (вместо 670 тысяч рублей в 2015 году);

- 796 тысяч рублей для взносов в ПФР (вместо 711 тысяч рублей в 2015 году).

Организации, которые имеют право на применение пониженного тарифа страховых взносов, не должны начислять страховые взносы по ставке 10% со сверхлимитных доходов в ПФР. Такая позиция выражена в . В частности, право на применение пониженных страховых взносов имеют те организации, которые применяют упрощенный режим налогообложения с льготными видами деятельности и ИТ-компании. Порядок исчисления взносов в ФФОМС в 2016 году не изменился. Лимита для таких взносов по-прежнему не предусмотрено.

Пример расчета страховых взносов в 2016 году:

Оклад главного инженера завода - 300 тысяч рублей В январе 2016 года ему была начислена премия по итогам 2015 года в сумме 450 000 рублей. Доходы работника за январь 2016 года составили 750 000 рублей (300 000 + 450 000).

Начисляем взносы:

- в ПФР на сумму 750 тысяч рублей по ставке 22% = 165 000 рублей

- в ФСС на сумму 718 тысяч рублей по ставке 2,9% и на сумму 32 тысячи рублей по ставке 0% = 20 822 рубля

- в ФФОМС на сумму 750 тысяч рублей по ставке 5,1% = 38 250 рублей

Итого работодатель оплатит в фонды за главного инженера: 189 672 рубля.

Пониженные тарифы

Некоторые плательщики страховых взносов имеют право на применение пониженных тарифов страховых взносов. Право на применение пониженных страховых взносов необходимо подтверждать при проверке из ФСС или ПФР. Писать заявления или предоставлять какие-либо документы в территориальные управления фондов до этого не нужно. Таких плательщиков можно разделить на три большие группы:

- Разработчики инновационных технологий и те организации, которые их внедряют;

- Представители малого бизнеса;

- Некоммерческие и благотворительные организации.

В 2015 году из перечня организаций-страхователей, которые имеют право на применяющих пониженных тарифов страховых взносов были удалены некоторые категории. Таким образом, как в 2015, так и в 2016 году больше не имеют право снижать страховые тарифы:

- все сельхозпроизводители, включая плательщиков ЕСХН;

- родовые общины и организации, которые занимаются традиционным хозяйствованием и произведениями народного художественного промысла;

- общественные организации инвалидов;

- средства массовой информации.

Обычные работодатели потеряли право применять пониженные тарифы страховых взносов к выплатам в пользу инвалидов.

При этом тарифы страховых взносов "заморозили" на три года - в силу Федерального закона от 28 ноября 2015 г. № 347-ФЗ они не изменятся до конца 2018 года.

Важные изменения 2016 года

1. Ежемесячная отчетность в ПФР

С 1 апреля 2016 года у организаций-работодателей будет новая обязанность - они будут должны ежемесячно отчитываться в ПФР о личных данных работников. В таком отчете, срок сдачи которого определен до 10 числа каждого месяца, необходимо указать сведения о фамилии имени и отчестве, идентификационном номере и СНИЛС всех граждан, официально трудоустроенных и получающих доход в организации. Первый раз такой отчет работодателям придется сдавать 10 мая 2016 года. Надо отметить, что данный отчет является дополнительным и никак не влияет на обычный отчет в Пенсионный фонд по форме РСВ-1.

Закон уже принят Госдумой и одобрен Советом Федерации, но еще не подписан Президентом России. В соответствии с ним, страхователи обязаны предоставлять также данные тех граждан, с которыми у них были заключены договоры гражданско-правового характера на оказание услуг и выполнение работ. В отчете не нужно указывать суммы полученного дохода и начисленных взносов, он представляет собой просто список граждан. Однако, если организация не предоставит такие сведения в ПФР или опоздает по сроку, она должна будет оплатить штраф в размере 500 рублей за каждого работника из списка.

2. Увеличение взносов для индивидуальных предпринимателей

Минимальный размер оплаты труда (МРОТ) вырастет - с 5965 рублей в 2015 году до 6204 рублей в 2016 году. Следовательно, индивидуальным предпринимателям, которые оплачивают фиксированный страховой взнос "за себя" в 2016 году придется платить больше. Не 22 261,38 рублей, а 23 153,33 рубля. Из них:

- В Пенсионный фонд 6204*26%*12 = 19 356,48 рублей;

- В ФФОМС 6204*5,1%*12 = 3796,85 рублей.

Если ИП за год заработает больше 300 тысяч рублей (это значение пока не изменилось), то он должен будет дополнительно перечислить в ПФР 1% от суммы доходов, превысивших это значение. При этом, максимальная сумма взносов в пенсионный фонд для ИП на 2016 год пенсионных взносов составляет 154 851,84 рублей. Напоминаем, что индивидуальные предприниматели не платят обязательные взносы в ФСС.

3. Изменения по взносам в ФСС

С 2016 года сроки уплаты стандартных взносов в ФСС и взносов "на травматизм" для работодателей станут едиными. В 2015 году взносы на травматизм нужно было перечислить в ФСС не позднее дня, на который в организации была установлена выдача заработной платы сотрудникам. Однако, с 2016 года эти взносы больше не будут привязаны к дате выдачи заработной платы и их нужно оплачивать не позднее 15-го числа месяца, следующего за отчетным. То есть платить эти взносы надо будет одновременно с обычными. Законопроект уже одобрен депутатами Госдумы и должен вступить в силу 1 января 2016 года.

4. Уголовная ответственность за неуплату страховых взносов

До сих пор Уголовный кодекс РФ не предусматривал ответственности работодателей за неуплату обязательных страховых взносов. Сейчас в Государственной Думе находится на рассмотрении законопроект, которым предлагается внести поправки в и . Автором инициативы является Правительство РФ и если депутаты его поддержат, то в 2016 году работодателей ожидает уголовная ответственность за уклонение от уплаты обязательных взносов в Пенсионный фонд России и Фонд социального страхования.

5. Новая форма отчета 4-ФСС

Организации должны отчитаться за 2015 год по форме 4-ФСС, которая была утверждена приказом ФСС РФ от 26 февраля 2015 г. № 59. Хотя в июле в эту форму были внесены незначительные технические поправки, в целом она осталась прежней. Однако, с 1 квартала 2016 года будет действовать новая отчетная форма 4-ФСС. Пока известно, что на ее титульном листе добавится новое поле «район», а в саму форму внесут отдельный раздел о взносах иностранных граждан из стран ЕАЭС.

6. Взносы на травматизм в 2016 году

Хотя сами тарифы на травматизм в 2016 году остались прежними, утвержденными , каждая организация должна ежегодно проходить процедуру присвоения одного из 32 тарифов. От этого зависит, какую ставку она будет применять для начисления взносов на травматизм - от 0,2% до 8,5%. Это зависит от вида деятельности организации, а также от того, как она прошла спецоценку условий труда работников. Лимита доходов работников для определения облагаемой взносами на травматизм базы, не предусмотрено.

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Как рассчитать страховые взносы

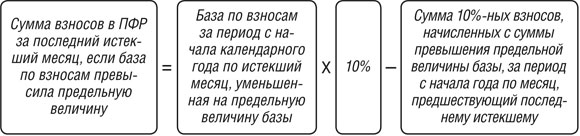

Чтобы произвести расчет взносов в ПФР, ФФОМС или ФСС, страхователь должен знать ныне действующие тарифы для каждого вида взносов и определить базу для начисления взносов. В основе вычисления суммы, уплачиваемой в фонд, лежит умножение базы на ставку. Но как известно, база по взносам с выплат физлиц считается нарастающим итогом с начала года (ч. 3 ст. 8 Закона от 24.07.2009 № 212-ФЗ ), а платежи в бюджеты внебюджетных фондов вносятся ежемесячно (ч. 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ ). В таком случае как рассчитать страховые взносы?

Формула расчета страховых взносов выглядит так (ч. 3 ст. 15 Закона от 24.07.2009 № 212-ФЗ ):

По этой формуле рассчитывается сумма взносов одного вида в конкретный фонд по соответствующему тарифу. Для расчета страховых взносов в ПФР и ФСС она справедлива до того месяца, пока сумма выплат в пользу физлица не превысит предельную величину базы . А как рассчитать сумму страховых взносов, если такое превышение произошло? Со взносами в ФСС на случай временной нетрудоспособности и материнства все просто: с суммы превышения взносы просто не надо начислять. А вот расчеты с пенсионным фондом заслуживают особого внимания.

Как рассчитать взносы в ПФР при превышении предельной величины базы

Хотя в формуле используются самые простые арифметические действия, выглядит она достаточно громоздко. Поэтому далее мы рассмотрим пример расчета страховых взносов.

Расчет страховых взносов в 2016 году (пример)

ООО «Спектр-М» применяет основные тарифы взносов . Ниже приведены суммы, начисленные в пользу одного из работников, база по взносам и суммы взносов в ПФР и ФСС на ВНиМ, поскольку именно для них установлены лимиты базы.

| Сумма выплат в пользу работника, руб. | База, рассчитанная нарастающим итогом с начала года, для начисления взносов, руб. | Сумма начисленных взносов, руб. |

|||||||

| помесячно | нарастающим итогом | в ПФР до превышения лимита базы | в ПФР после превышения лимита базы | в ФСС на ВНиМ до превышения лимита базы | в ФСС после превышения лимита базы | в ПФР по ставке 22% | в ПФР по ставке 10% | в ФСС на ВНиМ |

|

В заключение отметим, что расчет взносов в ПФР для ИП за себя делается совершенно по другим правилам. Об этом вы можете прочесть в других материалах на нашем сайте.

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи