Основные результаты хозяйственной деятельности. Для чего нужен анализ хозяйственной деятельности предприятия. А сколькостоит написать твою работу

Анализ хозяйственной деятельности предприятия

Похожие рефераты:

Развитие анализа на микроуровне как результат формирования рыночной экономики. Предмет и основные направления экономического анализа. Метод экономического анализа и его пять наиболее общих элементов. Приемы обобщения в анализе. Примеры выполнения методов.

Метод и маржинальная методика экономического анализа деятельности предприятия. Анализ себестоимости отдельных видов продукции. Анализ косвенных затрат. Оценка финансовой устойчивости предприятия на основе анализа собственного и заемного капитала.

Анализ показателей выпуска продукции. Анализ качества продукции. Анализ товара. Анализ ритмичности производства.

Порядок документального оформления результатов анализа. Особенности и цели применения способа сравнения в экономическом анализе. Принципы организации поиска и подсчета резервов: научность, комплексность и системность, оперативность, сбалансированность.

Теоретические подходы к изучению методов исследования экономических процессов и явлений. Основные понятия и пути совершенствования методологии науки. Характеристика основных приемов и методов экономического анализа. Содержание сущность факторного анализа.

Метод экономического анализа: его сущность и особенности. Системный подход в анализе в изучении объектов и этапы анализа. Понятие и экономическая сущность хозяйственных резервов. Их классификация и принципы организации поиска и подсчета резервов.

Сущность экономического анализа и определение необходимости его использования в управлении современным производством. Требования к подготовке и проведению экономических исследований, их основные функции и задачи на предприятии, предмет и содержание.

Понятие метода и методики экономического анализа. Метод экономического анализа как способ познания экономического субъекта. Использование всей совокупности методов, приемов и способов - одно из проявлений системного подхода в экономическом анализе.

Понятие экономического анализа. Характеристика основных приемов и методов экономического анализа. Методика факторного анализа. Многофакторные мультипликативные модели. Построение факторной модели - первый этап детерминированного анализа.

Предмет, объект, цель, содержание и задачи анализа хозяйственной деятельности в современных условиях. Построение логических и математических моделей факторных систем. Построение факторной модели прибыли и расчет общего прироста результативного показателя.

Изучение методики экономического анализа, которая представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Характеристика метода факторного анализа.

Методика факторного анализа. Способ цепной подстановки. Сущность детерминированного факторного анализа. Способы абсолютных и относительных разниц. Детерминированная факторная система валовой продукции. Расчет 2-х факторной мультипликативной модели.

Классификация методов экономического анализа. Применение статистических (формализованных) методов для предварительной и общей оценки хозяйственной деятельности. Метод бухгалтерского и финансового анализа. Экономико-математические и эвристические методы.

Сущность понятий рентабельность и прибыль. Абсолютные и относительные показатели доходности предприятия. Общая рентабельность, рентабельность оборота, продукции и вложений, доходность капитала. Типы факторного анализа: детерминированный и стохастический.

Экономический анализ как наука, предмет и методы его исследования. Классификация и разновидности анализа, их назначение и выполняемые функции, приемы и инструменты, характеристика основных этапов. Источники информации для анализа, порядок их получения.

Традиционные и математические способы и приемы экономического анализа. Применение метода элимирования в анализе хозяйственной деятельности. Сущность и принципы функционально-стоимостного анализа. Особенности проведения функционально-стоимостного анализа.

Характеристика основных методов и вспомогательных приемов анализа хозяйственной деятельности. Порядок расчета базисных и цепных показателей темпов роста объемов производства и реализации продукции на предприятии. Оценка ритмичности работы предприятия.

Методы комплексных оценок, используемые в экономическом анализе. Характеристика используемой системы показателей. Анализ финансовых результатов и рентабельности предприятия. Понятие цели управленческого анализа. Анализ объема производства продукции.

Глава 1 ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДОЛОГИЯ

Учебники и учебно-методические пособия

1. Агапова И.И. История экономических учений. Курс лекций. - М.:Юрист, 1996.

2. Бартенев С.А. История экономических учений в вопросах и ответах. - М.:

Юрист, 1998.

3.Дмитриченко Л.И. История экономических учений. Учебное пособие. -

Донецк.: КИТИС. ДонГУ, 1999.

4.История экономических учений. Учебное пособие. М.: Изд. МГУ. Ч.1,

1989, ч..2, 1994.

5. 1сторія економічних учень. Підручник. / Л.Я. Корнійчук, Н.О. Титаренко

та ін, / К.: КНЕУ, 1999.

6. Ковальчук В.М., Сарай МЛ. Економічна теорія в еволюційному аспекті.

Навчальний посібник. - Тернопіль ТАНГ - "Астон", 2001.

7.Костюк В.Н. История экономических учений. Курс лекций. - М.: Центр,1997.

8. Левита Р.Л. История экономических учений. – М.: Каталлакси, 1995.

9.Мешко І.М. Історія економічних вчень. Основні течії західноєвропейської

та американської економічної думки. Навчальний посібник. - К.: Наукова

думка, 1994.

10.Сурин А.И. История экономики и экономических учений. – М. : Финансы

и кредит, 1998.

11.Юхименко П.І., Леоненко П.М. Історія економічних вчень. Навчальний

посібник. - К.: Знання-Прес, 2000.

12.Ядгаров Я.С. История экономических учений. Учебник,- М.: Инфра, 2000.

13. Титова Н..Е. . История экономических учений. - М.: «Высшая школа», 1997.

14.Аникин А.В. Юность науки: жизнь и идеи мыслителей-экономистов до

Маркса, -М.: Политиздат, 1985.

15.Аникин А.В., Аникин В.А. Уильям Петти.- М.: Экономика, 1986.

16.Афанасьев В.С. Буржуазная экономическая мысль 30-80-х годов 20 века.

/Очерк теории/. - М.: Экономика, 1986.

17.Афанасьев В.С, Давид Риккардо. - М.; Экономика, 1988.

18.Блауг М. Экономическая мысль в ретроспективе. - М.: Дело, ЛТД, 1994.

19.Всемирная история экономической мысли. В 6 т. - М.: Мысль, 1987.

20.Дроздов В.В. Франсуа Кенэ. - М.: Экономика, 1988.

21.Жид Т., Рист Ш. История экономических учений. - М.: Экономика, 1995.

22.Майбурд Е.М. Введение в историю экономической мысли. От пророков

до профессоров. - М.: Дело, 2000.

23.Селигмен Б. Основные течения современной экономической мысли. - М.:

Прогресс, 1968.

24.Такаши Негиши. История экономической теории. - М.:АО «Аспект-

Прогресс», 1995.

В широком смысле слова под «анализом хозяйственной деятельности» (АХД) понимается ретроспективное (на основе прошлой деятельности), оперативное (текущее состояние) и/или перспективное (прогноз развития) исследование бизнеса (либо отдельных аспектов бизнеса) предприятия. Цели анализа при этом могут быть исключительно разнообразными и зависеть от субъекта анализа, в качестве которого может выступать как менеджмент самого предприятия, так и сторонние организации, имеющие доступ к информации о предприятии (пользователи информации).

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи :

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Общая схема содержания анализа хозяйственной деятельности представлена на рис 9.1.

В контексте используемой информационной базы анализа хозяйственной деятельности (АХД) различают финансовый анализ и управленческий анализ.

Финансовый анализ производится на основе форм квартальной и годовой сводной финансовой отчетности предприятия: баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) – за ряд прошлых периодов (кварталов, лет). Финансовый анализ может проводиться как самой компанией, так и внешними пользователями информации (например, крупными клиентами, конкурентами и т.д.), так как этот вид анализа основывается на данных публичной (открытой) отчетности.

Управленческий анализ использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Данный вид анализа проводится в большинстве случаев для внутренних целей компании, так как он основывается на использовании в том числе коммерческой (закрытой) информации.

Финансовый и управленческий анализ не являются «параллельными» видами анализа хозяйственной деятельности.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности – субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др.

В условиях рыночных отношений предприятие может процветать и выживать в конкурентной борьбе только за счет повышения эффективности своей деятельности. Обеспечение эффективного функционирования организации требует экономически грамотного управления ею. Важнейшим элементом управления фирмой является экономический анализ.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всём многообразии связей и зависимостей.

Различают макроэкономический анализ, исследующий мировую, национальную и отраслевую экономику, и микроэкономический анализ (анализ хозяйственной деятельности – АХД), изучающий деятельность отдельных субъектов хозяйствования (предприятий, учреждений и др. организаций и их подразделений).

С помощью анализа изучаются тенденции развития предприятия, исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития. АХД является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Основные задачи АХД предприятия заключаются в следующем:

1. Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

2. Научное обоснование управленческих решений, текущих и перспективных планов;

3. Контроль за выполнением планов и управленческих решений, экономным использованием ресурсов производства;

4. Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

5. Поиск резервов повышения эффективности функционирования предприятия;

6. Оценка результатов деятельности предприятия;

Проведение экономического анализа должно осуществляться на основе ряда принципов:

· Государственный подход при оценке экономических явлений, процессов, результатов хозяйствования;

· Научный характер предполагает использование экономической теории, достижений передового опыта;

· Комплексность исследования всех сторон, звеньев деятельности;

· Системный подход, подразумевающий изучение объектов как взаимосвязанных элементов;

· Объективность, т.е. достоверное, реальное отражение действительности, конкретность, точность;

· Действенность анализа выражается в том, что его результаты используются практически;

· Планомерность означает проведение аналитической работы регулярно по плану;

· Оперативность выражается в проведении анализа быстро, чтобы не задерживать принятие решений;

· Демократизм предполагает участие в работе по проведению анализа широкого круга работников предприятия;

· Эффективность, т.е. затраты на проведение анализа должны многократно окупаться.

Метод АХД – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки специальными приёмами системы показателей плана, учёта, отчётности и других источников информации с целью повышения эффективности функционирования предприятия. При осуществлении этого метода используется целый ряд способов и приёмов: сравнение, графический, балансовый способы, средние и относительные величины, группировки, экспертные оценки, цепные подстановки, абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного и выпуклого программирования и другие.

Экономический анализ осуществляется по следующим этапам:

1. Уточняются объекты, цель и задачи анализа;

2. Разрабатывается система аналитических и синтетических показателей, с помощью которых характеризуется объект анализа;

3. Собирается необходимая для анализа информация, проверяется её точность, достоверность, она приводится в сопоставимый вид;

4. Проводится сравнительный анализ, т.е. фактические результаты сравниваются с базовыми;

5. Выполняется факторный анализ;

6. Выявляются резервы повышения эффективности хозяйственной деятельности;

7. Оцениваются результаты хозяйствования и разрабатываются мероприятия по использованию выявленных резервов.

Целью настоящей работы является выполнение анализа деятельности предприятия для закрепления, систематизации и углубления теоретических знаний и приобретения практических навыков проведения анализа. Работа выполнена по заданным за два года показателям условного предприятия. За базу сравнения показателей отчетного года приняты показатели предыдущего года.

1. Общий анализ хозяйственной деятельности предприятия за анализируемый период

Таблица 1. Анализ основных показателей производственно-хозяйственнойдеятельности предприятия по сравнению с предыдущим годом

| Наименование | Предыдущий |

Отчетный |

Абсолютное отклонение | Темп роста, |

| 1. Объём валовой продукции в сопоставимых ценах, тыс. руб | 48780 | 50312 | 1532 | 103,14 |

| 2. Объём реализации продукции, тыс. руб | 23100 | 25780 | 2680 | 111,60 |

| 3. Себестоимость реализованной продукции, тыс. руб | 13800 | 15780 | 1980 | 114,35 |

| 9300 | 10000 | 700 | 107,53 | |

| 340 | 260 | -80 | 76,47 | |

| 118 | 125 | 7 | 105,93 | |

| 400 | 340 | -60 | 85,00 | |

| 9358 | 10045 | 687 | 107,34 | |

| 9. Средняя стоимость основных активов, тыс. руб | 16200 | 17400 | 1200 | 107,41 |

| 10. Средняя стоимость активной части основного капитала, тыс. руб | 11350 | 12450 | 1100 | 109,69 |

| 11. Количество единиц установленного оборудования | 1100 | 1080 | -20 | 98,18 |

| 12. Средняя стоимость оборотных активов, тыс. руб | 9820 | 10250 | 430 | 104,38 |

| 13. Рентабельность продукции (производственной деятельности), % | 67,39 | 63,37 | -4,02 | 94,03 |

| 14. Общая рентабельность предприятия, % | 35,96 | 36,33 | 0,36 | 101,01 |

| 15. Рентабельность оборота, % | 40,26 | 38,79 | -1,47 | 96,35 |

| 16. Капиталоотдача основных фондов, руб | 1,43 | 1,48 | 0,06 | 103,91 |

| 17. Капиталоотдача активной части основных фондов, руб. | 2,04 | 2,07 | 0,03 | 101,74 |

| 18. Коэффициент оборачиваемости оборотных средств, оборотов/год | 2,35 | 2,52 | 0,16 | 106,92 |

| 19. Среднегодовая производительность 1 единицы оборудования, тыс. руб | 21,00 | 23,87 | 2,87 | 113,67 |

В таблице 1:

Гр. 1, 2, 3 – по заданию.

Стр. 4 «Прибыль от реализации продукции» рассчитывается по формуле :

П = V реал. – ТС (1)

Где Vреал. – выручка от реализации всех видов продукции (дано);

ТС –

Стр. 8 «Балансовая прибыль» определяется по формуле :

БП = П + П пр. реал. + РВД (2)

Стр. 13 «Рентабельность продукции» рассчитывается по формуле :

Р = П * 100 / ТС, % (3)

Где П – прибыль от реализации продукции (по ф. 1);

ТС – полная себестоимость реализованной продукции (дано).

Стр. 14 «Общая рентабельность предприятия» рассчитывается по формуле :

Р п.к = БП * 100 /( S ос + S об), % (4)

Где БП – балансовая прибыль предприятия (по формуле 2);

S ос – средний размер основных активов (дано);

S об – средний остаток оборотных средств (дано).

Стр. 15 «Рентабельность оборота» рассчитывается по формуле :

Р об = П* 100 / V реал., % (5)

Где П – прибыль от реализации продукции (по ф. 1);

Vреал. – выручка от реализации всех видов продукции (дано).

Стр. 16 «Капиталоотдача основных фондов» рассчитывается по формуле :

ko = V произв./ S осн. (6)

S осн. – средний размер основных активов (дано).

Стр. 17 «Капиталоотдача активной части основных фондов» рассчитывается по формуле :

K o акт. = V произв. / S акт. части (6)

Где V произв. – объём произведенной продукции (дано);

Sакт. части – средний размер активной части основных активов (дано).

Стр. 19 «Среднегодовая производительность 1 единицы оборудования» рассчитывается по формуле :

W = V произв. / Q уст. (7)

Где V произв. – объём произведенной продукции (дано);

Q уст. – количество единиц установленного оборудования (дано).

Стр. 18 «Коэффициент оборачиваемости оборотных средств» определяется по формуле :

ko б = V произв. / S об. ср. (8)

где V произв. – объём произведенной продукции (дано);

Sоб. ср – средний остаток оборотных средств (дано).

Графа 4 «Абсолютное отклонение» рассчитывается по формуле:

у = у 2 – у 1 (9)

где у 2, у 1 – размер показателя соответственно в отчетном и базисном (предыдущий год или по плану) периоде.

Графа 5 «Темп роста»рассчитывается по формуле:

Тр = у 2 *100 / у 1 (10)

По данным таблицы 1 строим диаграмму (рис. 1).

Рис. 1. Динамика и состав реализованной продукции предприятия за два года

Таблица 2. Анализ выполнения плана по основным показателям деятельности предприятия за отчетный год

| Наименование | План | Факт | Абсолютное отклонение | Темп роста, |

| 1. Объём произведенной (товарной) продукции, тыс. руб | 24325 | 26120 | 1795,00 | 107,38 |

| 2. Произведенная нормативно-чистая продукция, тыс. руб | 13200 | 13310 | 110,00 | 100,83 |

| 3. Объём реализации в сопоставимых (плановых) ценах, тыс. руб | 24625 | 25300 | 675,00 | 102,74 |

| 4. Себестоимость реализованной продукции (в плановых ценах), тыс. руб | 15220 | 15552 | 332,00 | 102,18 |

| 5. Прибыль от реализации продукции, тыс. руб | 9405 | 9748 | 343,00 | 103,65 |

| 6. Себестоимость товарной продукции, тыс. руб | 14940 | 15980 | 1040,00 | 106,96 |

| 7. Рентабельность продукции, % | 61,79 | 62,68 | 0,89 | 101,43 |

| 8. Затраты на 1 рубль товарной продукции, руб | 0,614 | 0,612 | -0,002 | 99,61 |

В таблице 2:

Стр. 8 « Затраты на 1 рубль товарной продукции» рассчитывается по формуле :

З 1 ТП = ТС / V тп (10)

Где ТС – полная себестоимость товарной продукции (дано);

V тп – объём товарной (произведенной) продукции (дано).

Графы 4, 5 рассчитываются аналогично соответствующим графам в табл. 1.

По данным таблицы 2 строим графики (рис. 2).

Рис. 2. Динамика производства и реализации продукции предприятия в отчетном году

Факторный анализ объёма реализации продукции производим балансовым методом. За базу сравнения примем плановые показатели. При учете реализации по отгрузке товарной продукции баланс товарной продукции имеет вид :

ГП н.п. + ТП = РП + ГП.к.п. (11)

Где ГП н.п. – остаток нереализованной продукции на складе на начало периода;

ТП – выпуск товарной продукции за период;

РП – реализованная за период продукция;

ГП.к.п – остаток нереализованной продукции на складе на конец периода.

Исходя из имеющихся данных, плановый баланс представим уравнением:

1430 + 24325 = РП + 1130

отсюда определяется реализованная продукция по плану:

РП = 1430 + 24325 – 1130 = 24625тыс. руб.

Фактический баланс представим уравнением:

1430 + 26120 = 25300 + ГП к.п.,

значит, фактический остаток нереализованной продукции на складе на конец периода определяется как:

ГП к.п = 1430 +26120 – 25300 = 2250тыс. руб.

Прирост фактической реализованной продукции по сравнению с плановой составляет:

РП тп = 25300 – 24625 = 675тыс. руб.

Факторы влияния на прирост объёма реализации:

1. изменение выпуска товарной продукции :

РП тп = ТП, (12)

где – абсолютное изменение показателя.

РП тп = 26120 – 24325 = 1795тыс. руб.;

2. изменение остатков готовой продукции на начало периода:

РП ГП н.п. = ГП н. п. (13)

РП ГП н.п. = 1430–1430 = 0тыс. руб.

3. изменение остатков готовой продукции на конец периода :

РП ГП к.п. = – ГП к. п. (14)

РП ГП к.п. = – (2250–1130) = – 1120тыс. руб.

ПРОВЕРКА:

Общее изменение объёма реализации продукции можно определить двумя способами:

1). РП= РП тп + РП ГП н.п. (15)

1795–1120= 675 тыс. руб.

2). РП = РП факт – РП баз (16)

РП = 25300 –24625 = 675 тыс. руб .

Результаты расчетов по ф. 15 и 16 совпадают. Это означает, что анализ влияния факторов на величину объёма реализации продукции выполнен верно.

Исходя их произведенных расчетов, можно сделать следующие выводы:

· Из табл. 1 видно, что в целом динамика изменения основных показателей работы предприятия за 2 последних года положительная. Объём реализации продукции за отчетный год возрос на 11,6%, прибыль от реализации продукции увеличилась на 7,53%. Себестоимость возросла более высокими темпами по сравнению с реализацией продукции (114,35 > 111,60%), это привело к снижению рентабельности продукции на 4,2% и рентабельности продаж на 1,47%.

· Среднегодовая стоимость основного капитала увеличилась значительно. При этом положительным является то, что темп роста активных основных фондов опережает прирост основного капитала в целом (109,69 > 107.47%), и реализация возросла большими темпами, чем размер основных активов (111,16 > 107,41%). Это способствовало росту капиталоотдачи на 0,06 руб. или на 3,91%. Значительно (на 13,67%) увеличилась производительность оборудования.

· Возросла на 0,16 оборота оборачиваемость оборотных активов, за счет ускоренного роста реализации продукции при одновременном росте размера оборотных средств.

· Уровень рентабельности продукции, капитала и продаж высокий. Изменение рентабельности капитала имеет положительную динамику, рост незначительный, он составил 0,36%. Динамика других показателей рентабельности отрицательная. Поэтому требуется проведение детального анализа прибыли и рентабельности для выявления причин снижения рентабельности и вскрытия резервов к её повышению.

· Анализ выполнения плана по основным показателям деятельности предприятия показал, что плановое задание, кроме себестоимости, выполнено с небольшим перевыполнением.

· Значительно возрос объём товарной продукции (на 7,38%). Объём реализации увеличился меньшими темпами (102,74 < 107,38%), это приводит к увеличению остатков нереализованной продукции на складе. В связи с эти проведен факторный анализ изменения реализованной продукции.

· Факторный анализ изменения объёма реализованной продукции по сравнению с планом показал, что прирост товарной продукции способствовал увеличению объёма реализации на 1795тыс. руб., однако увеличение остатков готовой продукции на складе к концу года вызвало соответствующее снижение реализации на 1120тыс. руб. Общее влияние всех факторов на объём реализации продукции положительное, и произошел рост выручки от реализации на 675тыс. руб.

· В отчетном году наблюдается увеличение фактической себестоимости произведенной (на 6,96%) и реализованной (на 2,18%) продукции по сравнению с планом, поскольку, как отмечено выше, возросли объёмы производства и реализации продукции. При этом затраты на 1 рубль товарной продукции снижаются на 0,002 рубля, что является положительным.

· План по прибыли и рентабельности продукции перевыполнен соответственно на 3,65% и 0,89%.

· Следует отметить, что план по прибыли и рентабельности не является напряженным, т. к. запланировано снижение рентабельности продукции по сравнению с предыдущим годом на 5,6% (61,79 – 67,39)

2. Анализ прибыли

2.1 Факторный анализ балансовой прибыли

Факторный анализ балансовой прибыли предусматривает выявление влияния на её величинуструктурных составляющих.

Балансовая прибыль определяется по формуле , отражающей её состав:

БП = П + П пр. реал. + РВД (17)

Где П – прибыль от реализации продукции (по ф. 1);

П пр. реал. – прибыль от прочей реализации (дано);

РВД – результат внереализационной деятельности (внереализационные доходы минус внереализационные расходы).

На величину балансовой прибыли, таким образом, оказывают влияние изменения величины следующих факторов:

1. изменения прибыли от реализации продукции;

2. изменения прибыли от прочей реализации;

3. изменения внереализационных доходов.

Анализ, исходя из имеющихся данных, производим путём сравнения показателей отчетного и предыдущего года.

Поскольку прибыль от реализации продукции является основным элементом в балансовой прибыли, далее необходимо провести факторный анализ её.

2.1.1 Влияние изменения прибыли от реализации

Изменение прибыли от реализации продукции по абсолютной величине приводит к соответствующему изменению балансовой прибыли и является решающим фактором. Это зависимость выражается следующим уравнением :

БП реал = П реал (18)

где П реал – изменение прибыли от реализации продукции определяем как абсолютное отклонение по этому показателю:

П реал = П реал. факт. – П реал. баз (19)

где П реал. факт. – фактическая прибыль от реализации продукции отчетного года (дано);

П реал. баз – фактическая прибыль от реализации продукции предыдущего (базисного) года (дано).

БП.реал = П реал = 10000 – 9300 = 700 тыс. руб.

2.1.2 Влияние изменения прибыли от прочей реализации

Как указывалось выше (в начале гл. 2.1), на величину балансовой прибыли изменение прибыли от прочей реализации оказывает прямое линейное влияние:

БП пр. реал = П пр. реал (20)

где П пр. реал – изменение прибыли от прочей реализации определяем как абсолютное отклонение по этому показателю:

П пр. реал = П пр. реал. факт. – П пр. реал. баз (21)

где П пр. реал. факт. – фактическая прибыль от прочей реализации отчетного года (дано);

П пр. реал. баз – фактическая прибыль от прочей реализации предыдущего (базисного) года (дано).

БП пр. реал = П пр. реал = 260 – 340 = – 80 тыс. руб.

Снижение прибыли от прочей реализации привело к снижению балансовой прибыли в отчетном году по сравнению с предыдущим на 80 тыс. руб.

2.1.3 Влияние изменения внереализационных доходов

Как указывалось выше (в начале гл. 2.1), на величину балансовой прибыли изменение результата внереализационной деятельности оказывает прямое линейное влияние. Рост внереализационных расходов приводит к росту прибыли и наоборот:

БП ВРД = П ВРД (22)

где П ВРД – изменение внереализационных доходов, которое рассчитывается следующим образом :

П ВРД = ВРД факт – ВРД баз (23)

где ВРД факт, ВРД баз – доходы от внереализационной деятельности соответственно фактические и базисные (предыдущего года) – дано.

П ВРД = 125 – 118 = 7 тыс. руб.

Увеличение фактических внереализационных доходов по сравнению с предыдущим годом привело к росту балансовой прибыли в отчетном году на 7 тыс. руб.

2.1.4 Влияние изменения внереализационных расходов

Изменение внереализационных расходов оказывает обратное линейное влияние на изменение балансовой прибыли. Это отражается выражением :

П ВРР = – (ВРР факт – ВРР баз) (24)

где ВРР факт, ВРР баз – расходы от внереализационной деятельности соответственно фактические и базисные (предыдущего года) – дано.

П ВРР = – (340 – 400) = 60 тыс. руб.

Снижение фактических внереализационных доходов по сравнению с предыдущим годом привело к росту балансовой прибыли в отчетном году на 60 тыс. руб.

Определяем совместное влияние всех факторов на величину балансовой прибыли. Расчет сводим в таблицу 3.

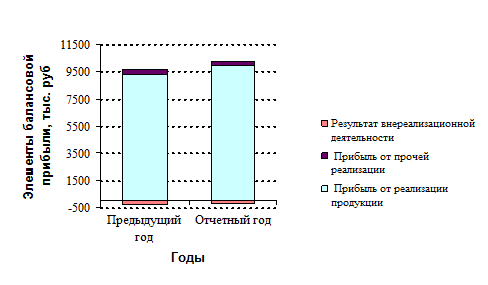

Таблица 3. Анализ факторов, влияющих на величину балансовой прибыли

| Наименование | Предыду-щий год |

Отчетный |

Абсолютное отклонение | Отно-сите-льное откло-нение, % | |||

тыс. руб. |

% к итогу | тыс. руб. |

% к итогу | тыс. руб. |

% к итогу | ||

| 4. Прибыль от реализации продукции, тыс. руб | 9300 | 99,38 | 10000 | 99,55 | 700 | 0,17 | 7,53 |

| 5. Прибыль от прочей реализации, тыс. руб | 340 | 3,63 | 260 | 2,59 | -80 | -1,04 | -23,53 |

| 6. Внереализационные доходы, тыс. руб | 118 | 1,26 | 125 | 1,24 | 7 | -0,02 | 5,93 |

| 7. Внереализационные расходы, тыс. руб | 400 | 4,27 | 340 | 3,38 | -60 | -0,89 | -15,00 |

| 8. Балансовая прибыль, тыс. руб | 9358 | 100,00 | 10045 | 100,00 | 687 | 0,00 | 7,34 |

По данным таблицы 3 строим диаграмму (рис. 3)

Рис. 3. Структура балансовой прибыли предприятия за два года

2.1.5 Выводы

По итогам анализа (табл. 3) можно сделать следующие выводы.

За отчетный год по сравнению с предыдущим балансовая прибыль увеличилась на 687 тыс. руб. или на 7,34%. Это достигнуто в основном за счет роста прибыли от реализации продукции на 700 тыс. руб. или на 7,53%, а также за счет роста внереализационных доходов на 7 тыс. руб. и снижения внереализационных расходов на 60 тыс. руб. При этом понижающее влияние на величину балансовой прибыли оказало снижение прибыли от прочей реализации на 80 тыс. руб. или 23,53%.

Структура балансовой прибыли изменилась незначительно. Возросла доля прибыли от реализации на 0,17%, что является положительным моментом в работе предприятия. Доля прибыли от прочей реализации снизилась на 1,04%.

Доля внереализационных доходов практически не изменилась (– 0,02%), а доля внереализационных расходов снизилась на 0,89%. В целом доля результатов внереализационной деятельности повысилась на 0,87% (– 0,02 – (– 0,89)). Это произошло за счет снижения доли прибыли от прочей реализации.

Резервом повышения балансовой прибыли на предприятии является выявление и устранение причин снижения прибыли от прочей реализации и сокращение или устранение убытков от внереализационной деятельности.

2.2 Факторный анализ прибыли от реализации

Факторная модель прибыли от реализации :

n n

П = Pi * Qi – С i * Qi (25)

i =1 i =1

Факторы, влияющие на изменение величины прибыли от реализации:

1. изменение объёма реализации продукции в натуральном выражении;

2. изменение структуры продукции;

3. изменение оптовой цены реализации;

4. изменение себестоимости 1 единицы продукции.

Для расчета влияния факторов произведём следующие ниже расчеты.

Базовая прибыль от реализации всей продукции при базовом объёме реализации продукции и базовых ценах и себестоимости определяется по формуле :

П баз = V p баз – ТС баз (26)

Где Vp баз – объём реализации базовый (базовое количество продукции при базовых ценах – из табл. 2);

ТС баз – базовая себестоимость всей продукции (базовый объём продукции и базовая себестоимость 1 единицы – из табл. 2).

П баз = 24625 – 15220 = 9405 тыс. руб.

Фактическая прибыль от реализации всей продукции при фактическом объёме реализации продукции и фактических ценах и себестоимости определяется по формуле :

П факт = V p факт – ТС факт (27)

Где Vp факт – объём реализации фактический (фактическое количество продукции при фактических ценах – дано);

ТС факт – фактическая себестоимость всей продукции (фактический объём продукции и фактическая себестоимость 1 единицы – дано)

П факт = 25780 – 15780 = 10000 тыс. руб.

Условная прибыль от реализации всей продукции при фактическом объёме реализации продукции и базовых ценах и себестоимости определяется по формуле :

П усл = V p усл – ТС усл (28)

Где Vp усл – объём реализации условный (фактическое количество продукции при базовых ценах – дано)

V p усл = P i баз* Qi факт (29)

i =1

ТС усл – условная себестоимость всей продукции (фактический объём продукции и базовая себестоимость 1 единицы – дано)

ТС усл = С i баз* Q i факт (30)

i =1

П усл = 25300 – 15552 = 9748 тыс. руб.

В расчетах за базу сравнения принимаем плановые показатели.

2.2.1 Влияние изменения объёма реализации

Определяем совместное влияние объёма продаж и изменения структуры продукции на прибыль от реализации продукции по формуле :

П Q . струк. = П усл – П баз (31)

П Q . струк = 9748 – 9405 = 343 тыс. руб.

Рассчитываем коэффициент превышения базового объёма продаж в оценке по базовой себестоимости по формуле :

k прир Q = ТС усл / ТС баз – 1,0 (32)

k прир Q = 15552 / 15220 – 1,0 = 0,022

Изменение прибыли за счет изменения объёма продукции в натуральном выражении определяется по формуле :

П Q = П баз * k прир Q (33)

П Q = 9405 * 0,022 = 207 тыс. руб.

За счет роста фактического объёма реализации в натуральном выражении относительно плана прибыль увеличилась на 207 тыс. руб.

2.2.2 Влияние изменения оптовых цен

Изменение прибыли под влиянием отпускных цен на продукцию определяем по формуле :

П Р i = V р факт – V р. усл (34)

П Р i = 25780 – 25300 = 480 тыс. руб.

Рост фактических отпускных цен на продукцию против плановых привел к росту прибыли от реализации продукции на 480 тыс. руб.

2.2.3 Влияние изменения себестоимости единицы продукции

Изменение прибыли от реализации продукции под влиянием изменения себестоимости 1 ед. продукции определяем по формуле :

П АТС = – (ТС факт – ТС усл) (35)

П АТС = – (15780 – 15552) = – 228 тыс. руб.

Превышение фактической себестоимости 1 ед. продукции над плановой на 2,2% вызвало снижение фактической прибыли от реализации на 228 тыс. руб.

2.2.4 Влияние изменения структуры продукции

Влияние структурного фактора на прибыль от реализации продукции определяем по формуле :

П стр. = П Q . струк – П Q (36)

П стр. = 343 – 207 = 136 тыс. руб.

В связи со структурными сдвигами в фактическом ассортименте реализованной продукции прибыль увеличилась на 136 тыс. руб. по сравнению с планом.

ПРОВЕРКА:

Общее изменение прибыли от реализации продукции можно определить двумя способами:

1. П= П Q + П стр. + П Р i + П АТС (37)

207 + 136 + 480 – 228 = 595 тыс. руб.

2. П = П факт – П баз (38)

П = 10000 – 9405 = 595 тыс. руб.

Результаты расчетов по ф. 37 и 38 совпадают. Это означает, что анализ влияния факторов на величину прибыли от реализации продукции выполнен верно.

Определим долю влияния каждого фактора на общий прирост прибыли по формуле:

% П фактора = П фактора * 100 / П, % (39)

где П фактора – влияние отдельного фактора на величину прибыли от реализации по абсолютной величине (ф. 33, 34, 35, 36);

П – суммарное влияние всех факторов (ф. 37, 38).

Расчет отразим в таблице 4.

Таблица 4. Влияние изменения факторов на изменение прибыли от реализации предприятия в отчетном году по сравнению с предыдущим годом

Наименование фактора, влияющего на прибыль |

Влияние фактора | |

тыс. руб. |

в% к итогу | |

| 1. Объём реализации продукции в натуральном выражении | 207 | 34,79 |

| 2. Структурные сдвиги в ассортименте продукции | 136 | 22,86 |

| 3. Изменение оптовых цен предприятия | 480 | 80,67 |

| 4. Изменение себестоимости 1 единицы продукции | – 228 | – 38,32 |

| Итого изменение прибыли от реализации продукции | 595 | 100,00 |

Отразим показатели табл. 4 графически (рис. 4).

Рис. 4. Влияние факторов на изменение прибыли от реализации продукции предприятия по сравнению с предыдущим годом

2.2.5 Выводы

Итак, в целом прибыль от реализации продукции в отчетном году по сравнению с планом увеличилась на 595 тыс. руб. или на 6,33%.

Положительное влияние на рост прибыли оказали 3 фактора:

· Рост объёма реализации продукции в натуральном выражении дал рост прибыли на 207 тыс. руб. или 34,79% всего прироста;

· Изменение структуры реализуемой продукции способствовало росту прибыли на 136 тыс. руб. или 22,86%;

· Наибольший прирост прибыли от реализации продукции получен от роста оптовых цен реализации. Он составил 480 тыс. руб. или 80,67%. Однако данный фактор не отражает существенное улучшение работы предприятия, а является следствием инфляции.

Негативное влияние на величину прибыли от реализации продукции вызвано ростом себестоимости единицы продукции. Это привело к снижению прибыли в отчетном году на 228 тыс. руб. и составило 38,32% прироста.

На предприятии необходимо провести детальный анализ себестоимости продукции по видам и в целом с целью выявления причин её роста.

Снижение средней себестоимости продукции является резервом повышения прибыли от реализации продукции на предприятии. Если предприятие достигнет уровня предыдущего года по себестоимости 1 единицы продукции, то прибыль увеличится ни 228 тыс. руб.

3. Анализ общей рентабельности

Абсолютная величина прибыли не может полностью охарактеризовать эффективность работы предприятия. Для сравнения предприятий различных размеров и отраслей применяются относительные показатели доходности предприятия – показатели рентабельности и коэффициенты доходности.

Различают рентабельность затрат, рентабельность оборот, рентабельность капитала и др. показатели. В рыночной экономике наиболее применимы показатели, характеризующие ресурсный подход к оценке эффективности предприятия. В настоящей работе выполнен анализ рентабельности оборота и общей рентабельности.

3.1 Факторный анализ изменения рентабельности оборота

Рентабельность оборота по всем видам деятельности (рентабельность продаж) определяется по формуле :

Р продаж = БП *100 / V реал, % (40)

Где БП – балансовая прибыль предприятия (табл. 1);

V реал – объём реализованной продукции (дано).

Отсюда видно, что на изменение рентабельности продаж оказывают влияние 2 фактора:

1. изменение балансовой прибыли;

2. изменение объёма реализации продукции.

Произведем факторный анализ изменения рентабельности продаж в отчетном периоде по сравнению с базисным способом цепных подстановок. При этом базисные показатели последовательно заменяются на отчетные и определяется отклонение показателей, определяющее влияние данного (заменяемого) фактора.

3.1.1 Влияние изменения объёма фактической реализации

Базисная рентабельность продаж рассчитывается следующим образом:

Р продаж баз= БП баз*100 / V реал. баз, % (41)

Где БП баз – балансовая прибыль предприятия в базисном (предыдущем году – табл. 1);

V реал баз – объём реализованной продукции в базисном (предыдущем году – дано).

Р продаж баз. = 9358 *100 / 23100 = 40,51%

Условная рентабельность продаж при базисной прибыли и фактической реализации рассчитывается следующим образом:

Р продаж усл.= БП баз. * 100 / V реал. факт., % (42)

Где БПбаз. – балансовая прибыль предприятия в базисном (предыдущем году – табл. 1);

V реал факт. – объём реализованной продукции фактический (в отчетном году – дано).

Р продаж усл. = 9358 *100 / 25780 = 36,30%

Влияние изменения объёма реализации на рентабельность продаж определяем по формуле:

Р продаж реал. = Р продаж усл. – Р продаж баз (43)

Р продаж реал. = 36,30 – 40,51 = – 4,21%

Это означает, что рост объёма реализации на 2680 тыс. руб. или 11,60% привел к снижению рентабельности продаж на 4,51%

3.1.2 Влияние изменения балансовой прибыли

Фактическая рентабельность продаж рассчитывается следующим образом:

Р продаж факт. = БП факт. * 100 / V реал. факт., % (44)

Где БП факт. – фактическая балансовая прибыль предприятия в отчетном году (табл. 1);

V реал. факт. – фактический объём реализованной продукции в отчетном году (дано).

Р продаж факт. = 10045 * 100 / 25780 = 38,97%

Влияние изменения балансовой прибыли на рентабельность продаж определяем по формуле:

Р продаж БП = Р продаж факт. – Р продаж усл. (45)

Р продаж БП = 38,97 – 36,30 = 2,67%

Это означает, что рост балансовой прибыли на 687 тыс. руб. или 7,34% привел к повышению рентабельности продаж на 2,67%

3.1.3 Выводы

Общее влияние обоих факторов определяется:

Р продаж = Р продаж реал. + Р продаж БП (46)

Р продаж = – 4,21 + 2,67 = – 1,54%

Р продаж = Р продаж факт. – Р продаж баз. (47)

Р продаж = 38,97 – 40,51 = – 1,54%

В результате произведенного анализа выявлено, что рост балансовой прибыли способствовал росту рентабельности продаж на 2,67%. Однако рост объёма реализации продукции оказал понижающее воздействие на рентабельность продаж, поэтому она уменьшилась на 4,21%.

Так как отрицательное влияние увеличения реализации оказалось больше, чем повышающее влияние роста прибыли, поскольку темп роста прибыли отстаёт от темпа роста реализации (7,34% < 11,6%), то фактическая рентабельность продаж снизилась по сравнению с предыдущим годом на 1,54%.

Необходимо провести факторный анализ рентабельности продукции для выявления причин такого явления. Вероятно негативное влияние оказало превышение фактической средней себестоимости против базисной. Рост реализации более высокими темпами, чем рост балансовой прибыли является резервом повышения рентабельности продаж.

3.2 Факторный анализ общей рентабельности

Рентабельность общехозяйственной деятельности или рентабельность капитала рассчитывается по формуле :

k з = S об / V реал (49)

Вторая часть ф. 48 является факторной моделью анализа рентабельности общехозяйственной деятельности. Таким образом, факторами, влияющими на величину рентабельности капитала являются:

1. изменение капиталоёмкости основного капитала;

2. изменение коэффициента загрузки оборотных средств;

3. изменение рентабельности оборота.

Поскольку модель смешанного типа, то анализ выполняем способом цепных подстановок. За базу сравнения принимаем фактические данные предыдущего года. Данные для расчета сводим в таблицу 5.

Таблица 5. Исходные показатели для факторного анализа общей рентабельности предприятия

| Показатели | Предыдущий год | Отчетный год | Абсолютное отклонение |

| Прибыль от реализации продукции (Пр), тыс. руб. | 9300 | 10000 | 700 |

| Средняя стоимость основного капитала (S осн), тыс. руб. | 16200 | 17400 | 1200 |

| Средняя стоимость оборотного капитала (Sоб), тыс. руб. | 9820 | 10250 | 430 |

| Средняя стоимость всего капитала (S), тыс. руб | 26020 | 27650 | 1630 |

| Объём реализованной продукции (V реал), тыс. руб. | 23100 | 25780 | 2680 |

| Рентабельность оборота (Р об), % | 40,26 | 38,79 | – 1,47 |

Капиталоёмкость основных средств (k е = S осн / V реал), руб. |

0,701 | 0,675 | – 0,026 |

| Коэффициент загрузки оборотных средств (k з = S об / V реал), руб | 0,425 | 0,398 | – 0,027 |

| Рентабельность общехозяйственной деятельности (капитала) предприятия (Р ОХД), % | 35,74 | 36,17 | 0,43 |

3.2.1 Влияние изменения капиталоёмкости основного капитала

Определяем влияние на прирост общей рентабельности капиталоёмкости основных средств по формуле:

Р ОХД k е = Роб. баз. / ( k е фак. + k з баз) – Р ОХД баз (50)

Р ОХД k е = 40,26 / (0,675 + 0,425) – 35,74 = 0,86%

Снижение капиталоёмкости основных средств на 0,026 руб. привело к росту рентабельности на 0,86%.

3.2.2 Влияние изменения капиталоёмкости оборотного капитала

Определяем влияние на прирост общей рентабельности капиталоёмкости оборотных средств по формуле:

Р ОХД k з= Роб. баз./( k е фак. + k з факт) – Роб. баз ( k е фак. + k з баз) (51)

Р ОХД k е з = 40,26 / (0,675 +0,398) – 40,26/ (0,675 + 0,425) = 0,92%

Снижение капиталоёмкости оборотных средств на 0,027 руб. привело к росту рентабельности на 0,92%.

3.2.3 Влияние изменения рентабельности оборота

Определяем влияние на прирост общей рентабельности оборота по формуле:

Р ОХД Р об = Р ОХД факт – Роб. баз/( k е фак. + k з факт) (52)

Р ОХД Роб =36,17 – 40,26/ (0,675 +0,398) = – 1,35%

Снижение рентабельности оборота на 1,47% привело к снижению рентабельности общехозяйственной деятельности на 1,35%.

ПРОВЕРКА:

Общее влияние всех факторов определяется:

Р ОХД = Р ОХД k е + Р ОХД k з + Р ОХД Р об (53)

Р ОХД = 0,86 + 0,92 – 1,35 = 0,43%

Р ОХД = Р ОХД факт. – Р ОХД баз. (54)

Р ОХД = 36,17 – 35,74 = – 0,43%

Поскольку результат обоими способами получен одинаковый, значит расчет влияния факторов выполнен верно.

Отразим влияние факторов графически (рис. 5).

Рис. 5. Степень влияния факторов на отклонение общей рентабельности отчетного года по сравнению с предыдущим

3.2.4 Выводы

В результате произведенного анализа выявлено, что снижение капиталоёмкости основного капитала и коэффициента загрузки оборотных средств в отчетном году против предыдущего способствовало росту рентабельности капитала на 1,78% (0,86% + 0,92%.) Однако снижение рентабельности оборота оказало понижающее воздействие на общую рентабельность в размере 1,35%, поэтому она увеличилась в целом лишь на 0,43%.

Необходимо провести факторный анализ рентабельности оборота для выявления причин такого явления. Вероятно, негативное влияние оказало превышение фактической средней себестоимости против базисной. Таким образом, резервом повышения рентабельности капитала на 1,35% является рост рентабельности оборота. Предприятие, используя этот резерв, может довести рентабельность до 37,52% (36,17 + 1,35).

4. Анализ использования основного капитала

4.1 Общая оценка

Основными показателями эффективности использования основных средств являются:

1. Капиталоотдача

2. Капиталоёмкость

3. Рентабельность основного капитала.

Капиталоотдача определяется по формуле :

k о = V пр / S осн (55)

гдеV пр – объём произведенной (товарной) продукции (дано);

S осн – средняя стоимость основного капитала (дано).

Капиталоёмкость определяется по формуле :

k е = S осн / V пр (56)

Рентабельность основного капитала определяется по формуле :

Р осн = П / S осн (57)

Где П – прибыль предприятия (табл. 1).

4.1.1 Динамика изменения показателей, характеризующих эффективность использования основного капитала

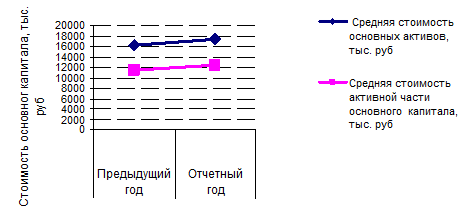

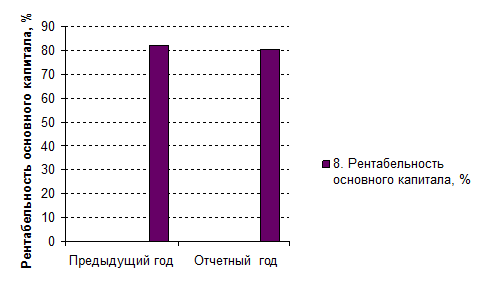

Рассмотрим изменение этих показателей в динамике за два года (табл. 6 и рис. 6, 7, 8).

Таблица 6. Динамика изменения основных показателей эффективности использования основных средств

| Наименование | Предыдущий |

Отчетный |

Абсолютное отклонение | Темп роста, |

| 1. Объём реализации продукции, тыс. руб | 23100 | 25780 | 2680 | 111,60 |

| 2. Прибыль от реализации продукции, тыс. руб | 9300 | 10000 | 700 | 107,53 |

| 3. Средняя стоимость основных активов, тыс. руб | 16200 | 17400 | 1200 | 107,41 |

| 4. Средняя стоимость активной части основного капитала, тыс. руб | 11350 | 12450 | 1100 | 109,69 |

| 5. Капиталоотдача основных средств, руб | 1,43 | 1,48 | 0,06 | 103,91 |

| 6. Капиталоотдача активной части основных фондов, руб. | 2,04 | 2,07 | 0,03 | 101,74 |

| 7. Капиталоёмкость продукции, руб. | 0,701 | 0,675 | -0,026 | 96,24 |

| 8. Рентабельность основного капитала, % | 81,94 | 80,32 | -1,62 | 98,03 |

| 9. Удельный вес активной части в стоимости основного капитала | 0,7006 | 0,7155 | 0,0149 | 102,13 |

| 10. Нормативно-чистая продукция, тыс. руб. | 13200 | 13310 | 110,00 | 100,83 |

| 11. Капиталоотдача по нормативно-чистой продукции, руб. | 0,815 | 0,765 | -0,050 | 93,88 |

Рис. 6. Динамика изменения размера основного капитала предприятия

Рис. 7. Динамика капиталоотдачи основных средств и капиталоёмкости продукции предприятия за два года

Рис. 8. Динамика рентабельности основных средств предприятия за два года

4.1.2 Выводы

В отчетном году по сравнению с предыдущим, как видно из табл. 6, среднегодовая стоимость основного капитала увеличилась значительно (на 7,41%). При этом положительным является то, что темп роста активных основных фондов опережает темп роста основного капитала в целом (109,69 >

Поскольку реализация продукции возросла большими темпами, чем размер основных активов (111,16 > 107,41%), то это способствовало росту общей капиталоотдачи на 0,06 руб. или на 3,91%. Вызывает беспокойство, что капиталоотдача активных основных фондов возросла меньшими темпами на 1,74%. В связи с этим необходимо провести факторный анализ изменения капиталоотдачи.

Капиталоёмкость продукции снизилась на 0,026 руб. или 3,76%, что отражает положительные изменения в использовании основных средств.

Рентабельность основного капитала за анализируемый период снизилась на 1,62%. Для выявления причин неудовлетворительной динамики рентабельности необходимо произвести расчет влияния факторов на её величину.

4.2 Факторный анализ использования основного капитала

4.2.1 Влияние изменения стоимости основного капитала на объём производства

Для выявления влияния стоимости основного капитала на объём производства используем следующую факторную модель :

V пр = S осн * k о (58)

Изменение объёма производства в связи с изменением размера основного капитала определяем по формуле :

V пр S осн = (S осн. факт – S осн. баз) * k о баз (59)

V пр = (17400 – 16200) * 1,43 = 1716 тыс. руб.

Рост стоимости основных средств на 1200 тыс. руб. способствовал росту объёма производства на 1716 тыс. руб.

4.2.2 Влияние изменения капиталоотдачи основного капитала на объём производства

На основе той же факторной модели (ф. 58) определим влияние капиталоотдачи на объём производства по формуле :

V пр kо = S осн. факт * k о (60)

V пр kо = 17400 * 0,056 = 964 тыс. руб.

Рост капиталоотдачиосновного капиталана 0,06 руб.способствовал увеличению объёма продукции на 964 тыс. руб.

ПРОВЕРКА:

Общее влияние факторов на объём производства продукции двумя способами:

1. V пр = V пр S осн + V пр kо (61)

V пр = 1716 + 964 = 2680 тыс. руб.

2. V пр = V пр факт – V пр. баз (62)

V пр = 25780 – 23100 = 2680 тыс. руб.

Поскольку результат обоими способами получен одинаковый, значит расчет влияния факторов выполнен верно.

4.2.3 Влияние изменения доли капиталоёмкой продукции на капиталоотдачу основного капитала

Влияние на изменение капиталоотдачи в структуре и ассортименте можно определить путем сопоставления темпов роста капиталоотдачи, рассчитанной в оптовых ценах и по нормативно-чистой продукции. Оно определяется по формуле :

k о матер.ёмк. = (Т роста k о V пр - Т роста k о НЧП) * k о факт /100 (63)

где Т роста k о V пр, Т роста k о НЧП – темпы роста капиталоотдачи, рассчитанной соответственно в оптовых ценах и по нормативно-чистой продукции(таблица6).

k о матер.ёмк. = (103,91 – 93,88) * 1,48 / 100 = 0,148 руб.

Снижение доли капиталоёмкой продукции привело к росту капиталоотдачи на 0,148 рубля.

4.2.4 Влияние изменения доли активной части в основном капитале на его капиталоотдачу

Для анализа примем факторную модель:

k о = k акт * УД акт (64)

гдеk акт – капиталоотдача активной части основного капитала (табл. 5);

УД акт – удельный вес активной части в общей стоимости основных средств.

При анализе используем способ «разниц». За базу сравнения примем показатели предыдущего года.

Размер влияния изменения доли активной части основного капитала на капиталоотдачу его рассчитываем по формуле :

k о УД акт = УД акт * k о акт баз (65)

k о УД акт = 0,0149 * 2,04 = 0,0304 руб.

Увеличение доли активной части основного капитала на 1,49% способствовало росту капиталоотдачи всего основного капитала на 0,0304 руб.

4.3 Анализ капиталоотдачи активной части основного капитала

При анализе используем следующую факторную модель :

k о акт = W об / Р об (66)

W об – выработка с 1 единицы (производительность) оборудования (табл. 1);

Р об – средняя стоимость 1 единицы оборудования определяется по формуле:Р об = S акт. / Q уст (67)

Где S акт. – стоимость активной части основных средств (дано);

Q уст – количество единиц установленного оборудования. Роб баз = 11350/1100 =10,32 тыс. руб./едР об. факт = 12450 /1080 = 11,53 тыс. руб. /ед

Из факторной модели (ф. 66) видно, что на величину капиталоотдачи активной части основного капитала влияют 2 фактора:

1. изменение средней стоимости 1 единицы оборудования;

2. изменение выработки с 1 единицы оборудования.

Произведем анализ влияния этих факторов способом цепных подстановок. За базу сравнения показателей отчетного года принимаем показатели предыдущего года.

4.3.1 Влияние изменения стоимости единицы установленного оборудования

Влияние изменения стоимости единицы установленного оборудования на капиталоатдачу активной части основных активов определяем по формуле : k о акт Роб = W об баз / Р об факт – W об баз / Р об баз (68)

k о акт Роб = 21,0 / 11,53 – 21,00 / 10,32 = – 0,22 руб.

Увеличение средней стоимости 1 ед. оборудования на 0,84 руб. привело к снижению капиталоотдачи активной части основных средств на 0,22 руб.

4.3.2 Влияние изменения производительности единицы установленного оборудования

Влияние изменения производительности единицы установленного оборудования на капиталоотдачу активной части основных активов определяем по формуле : k о акт W об = W об факт/ Р об факт – W об баз / Р об факт (69)

k о акт W об = 23,87 / 11,53 – 21,00 / 11,53 = 0,25 руб.

Увеличение фактической производительности единицы установленного оборудования по сравнению с плановой на 2,87 руб. способствовало росту капиталоотдачи активной части основных активов на 0,25 руб.

ПРОВЕРКА:

Суммарное влияние факторов на изменение капиталоотдачи активной части основного капиталаопределяем 2-мя способами:

k о акт = k о акт Роб + k о акт W об (70)

k о акт = – 0,22 + 0,26 = 0,03

k о акт = k о акт факт – k о акт баз (71)

k о акт = 2,07 – 2,04 = 0,03 руб.

Результаты расчетов обоими способами одинаковые, это означает правильность выполнения анализа.

4.4 Выводы

В результате общей оценки использования основного капитала выявлено, что среднегодовая стоимость основного капитала увеличилась в отчетном году по сравнению с предыдущим значительно (на 7,41%). Рост стоимости основных средств на 1200 тыс. руб. способствовал росту объёма производства на 1716 тыс. руб.При этом положительным является то, что темп роста активных основных фондов опережает темп роста основного капитала в целом (109,69 > 107,47%). Это способствует формированию оптимальной структуры основных средств.

С одной стороны, повысилась эффективность использования основного капитала. Капиталоотдача возросла на 0,06 руб. или на 3,91%, т. к. реализация продукции возросла большими темпами, чем размер основных активов (111,16 > 107,41%). Однако капиталоотдача активных основных фондов возросла меньшими темпами на 1,74%. Капиталоёмкость продукции снизилась на 0,026 руб. или 3,76%, что отражает положительные изменения в использовании основных средств.

С другой стороны, рентабельность основного капитала за анализируемый период снизилась на 1,62%. Это требует дополнительного анализа влияния факторов на данный показатель и выявления причин его снижения.

Факторный анализ использования основного капитала выявил, что:

· Рост капиталоотдачиосновного капитала на 0,06 руб. (интенсивный фактор)способствовал увеличению объёма продукции на 964 тыс. руб. Рост стоимости основных средств на 1200 тыс. руб. (экстенсивный фактор) способствовал росту объёма производства на 1716 тыс. руб.

· Рост капиталоотдачи основного капитала в целом вызван, во-первых, снижением доли капиталоёмкой продукции (это привело к росту капиталоотдачи на 0,148 рубля), а во-вторых увеличением доли активной части основного капитала на 1,49% (это способствовало росту капиталоотдачи на 0,0304 руб.).

· На величину изменения капиталоотдачи активной части основных средств оказали противоположное влияние два фактора. Увеличение средней стоимости 1 ед. оборудования на 0,84 руб. привело к снижению капиталоотдачи активной части на 0,22 руб. Тогда как увеличение фактической производительности единицы установленного оборудования по сравнению с плановой на 2,87 руб. способствовало росту капиталоотдачи активной части основных активов на 0,25 руб.

Резервом улучшения использования основного капитала является повышение рентабельности основных средств. Это позволит увеличить прибыль от реализации продукции на 282 тыс. руб. (1,62% *17400/100%)

5. Анализ использования оборотного капитала

5.1 Общая оценка

Финансово-экономическое положение предприятия, его платёжеспособность находятся в прямой непосредственной зависимости от оборачиваемости оборотных средств.

К показателям эффективности оборотных средств относятся:

1. Коэффициент оборачиваемости;

2. Длительность 1 оборота;

3. Коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости (количество оборотов за период) рассчитывается по формуле :

k об = V реал / Sоб., об (72)

где V реал – объём реализованной продукции (дано);

Sоб – средний остаток оборотных средств за период (дано).

Длительность (период) 1 оборота определяетсяпо формуле :

Т = Д / k об = Д * Sоб. / V реал, дн/об (73)

Где Д – количество дней в анализируемом периоде.

Коэффициент загрузки оборотных средств рассчитывается по формуле :

k загр = Sоб. / V реал (74)

5.1.1 Динамика изменения основных показателей, характеризующих эффективность использования оборотного капитала

Изменение основных показателей эффективности оборотных средств отразим в таблице 7.

Таблица 7. Динамика изменения основных показателей эффективности использования оборотных средств

| Наименование | Предыдущий |

Отчетный |

Абсолютное отклонение | Темп роста, |

| Объём реализации продукции, тыс. руб | 23100 | 25780 | 2680 | 111,60 |

| Средняя стоимость оборотных активов, тыс. руб | 9820 | 10250 | 430 | 104,38 |

| Коэффициент оборачиваемости оборотных средств, оборотов/год | 2,352 | 2,515 | 0,163 | 106,92 |

| Длительность (период) 1 оборота, дн/об | 153 | 143 | -10 | 93,53 |

| Коэффициент загрузки оборотных средств | 0,425 | 0,398 | -0,028 | 93,53 |

По данным табл. 7 построим графики (рис. 9, 10).

Рис. 9. Динамика изменения размера оборотных средств предприятия за два года

Рис. 10. Динамика коэффициента оборачиваемости оборотных средств предприятия за два года

5.1.2 Выводы

Анализ динамики показателей использования оборотных средств предприятия показал, что динамика положительная. Это объясняется тем, что темп роста реализации продукции опережает темп роста размера оборотных активов (111,60 > 104,38). Коэффициент оборачиваемости в отчетном году по сравнению с предыдущим увеличился на 0,16 об/год, длительность оборота сократилась на 10 дней, коэффициент загрузки оборотных средств снизился на 0,028 руб./руб. Значит, эффективность использования оборотных средств предприятия повысилась на 6,92%

5.2 Факторный анализ использования оборотного капитала

Проведем факторный анализ влияния оборачиваемости на объём реализации продукции. Используем для этого следующую факторную модель:

V реал = Sоб. * k об, тыс. руб. (75)

Где Sоб – средний остаток оборотных средств за период (дано);

k об - коэффициент оборачиваемости оборотных средств(табл. 7).

Из факторной модели (ф. 70) видно, что на изменение объёма реализации оказывают влияние два фактора:

1. изменение среднего остатка оборотных средств за период;

2. изменение коэффициента оборачиваемости оборотных средств.

Анализ выполним способом «разниц». За базу сравнения примем отчетные показатели предыдущего года.

5.2.1 Влияние изменения стоимости оборотного капитала на изменение объёма реализации

Влияние изменения стоимости оборотного капитала на изменение объёма реализации продукции определяем по формуле:

V реал Sоб = k об баз. * Sоб., тыс. руб. (76)

где k об баз. – коэффициент оборачиваемости оборотных средств в базисном периоде (табл. 7);

Sоб. – абсолютное изменениесреднего остатка оборотных средств за период (табл. 7).

V реал Sоб = 2,352 * 430 = 1011 тыс. руб.

Увеличение среднегодового размера оборотных средств на 430 тыс. руб. способствовало увеличению объёма реализации продукции на 1011 тыс. руб.

5.2.2 Влияние изменения оборачиваемости оборотного капитала на изменение объёма реализации

Влияние изменения оборачиваемости оборотных средств на изменение объёма реализации продукции определяем по формуле:

V реал k об = k об * Sоб.факт., тыс. руб. (77)

где k об - абсолютное изменениекоэффициента оборачиваемости оборотных средств в базисном периоде (табл. 7);

Sоб.факт – средний остаток оборотных средств за отчетный период (табл. 7).

V реал = 0,163 * 10250 = 1670 тыс. руб.

Ускорение оборачиваемости оборотных средств на 0,16 об/год способствовало увеличению объёма реализации продукции на 1670 тыс. руб.

ПРОВЕРКА.

Суммарное влияние факторов на изменение объёма реализации продукцииопределяем 2-мя способами:

1). V реал = V реал Sоб + V реал k об (78)

V реал = 1011 + 1670 =2681 тыс. руб.

2). V реал = V реал факт. – V реалбаз (79)

V реал = 25780 – 23100 = 2680 тыс.руб.

Результаты расчетов обоими способами практически одинаковые. Отклонение на 1 тыс. руб. объясняется округлением коэффициента оборачиваемости. Значит, анализ выполнен правильно.

5.2.3 Выводы

Факторный анализ показал, что изменение обоих факторов в отчетном году по сравнению с предыдущим оказало на объём реализации повышающее воздействие:

· Увеличение среднегодового размера оборотных средств на 430 тыс. руб. способствовало увеличению объёма реализации продукции на 1011 тыс. руб.;

· Ускорение оборачиваемости оборотных средств на 0,16 об/год способствовало увеличению объёма реализации продукции на 1670 тыс. руб.

По итогам проведенного анализа можно сделать следующие выводы:

Динамика изменения основных показателей работы предприятия за 2 последних года положительная.Объём реализации продукции за отчетный год по сравнению с предыдущим возрос значительно (на 2680 тыс. руб. или на 11,6%).

Факторный анализ использования основного капитала выявил, что увеличение реализации произошло в основном за счет экстенсивного развития (64,03% прироста), т.е. роста стоимости основных средств. Интенсивный фактор (рост капиталоотдачиосновного капитала) оказал меньшее влияние (35,97% прироста).

Факторный анализ использования оборотного капитала выявил, что увеличение реализации произошло в основном за счет интенсивного пути, т.е. ускорения оборачиваемости оборотных средств, это дало 62,31% прироста объёма реализации. Экстенсивный рост реализованной продукции за счет увеличения среднегодового размера оборотных средств обеспечил 37,79% прироста реализации.

План по производству и реализации продукции перевыполнен соответственно на 7,38% и 2,74%.

Прирост товарной продукции по сравнению с планом способствовал увеличению объёма реализации на 1795 тыс. руб. Однако увеличение остатков готовой продукции на складе к концу года вызвало снижение реализации на 1120 тыс. руб. В целом произошел рост фактической выручки от реализации против плановой на 675 тыс. руб.

По сравнению с предыдущим годом возросла стоимость основных активов на 1200 тыс. руб. или на 7,41%. Средняя стоимость оборотных активов увеличилась на 430 тыс. руб. или 4,38%. В целом размер привлеченного капитала возрос на 1630 тыс. руб. или 6,26%При этом положительным является то, что темп роста активных основных фондов опережает темп роста основного капитала в целом (109,69 > 107,47%). Это способствует оптимизации структуры основных средств.

Изучение динамики показателей эффективности использования основного капитала по сравнению с предыдущим годом показало, что капиталоотдача возросла на 0,06 руб. или на 3,91%. Однако капиталоотдача активных основных фондов возросла меньшими темпами на 1,74%. Капиталоёмкость продукции снизилась на 0,026 руб. или 3,76%, что отражает положительные изменения в использовании основных средств. С другой стороны, рентабельность основного капитала за анализируемый период снизилась на 1,62%.Рост капиталоотдачи всего основного капитала вызван, во-первых, снижением доли капиталоёмкой продукции (это привело к росту капиталоотдачи на 0,148 рубля), а во-вторых увеличением доли активной части основного капитала на 1,49% (это способствовало росту капиталоотдачи на 0,0304 руб.).

На величину изменения капиталоотдачи активной части основных средств оказали противоположное влияние два фактора. Увеличение средней стоимости 1 ед. оборудования на 0,84 руб. привело к снижению капиталоотдачи активной части на 0,22 руб. Тогда как увеличение фактической производительности единицы установленного оборудования по сравнению с плановой на 2,87 руб. способствовало росту капиталоотдачи активной части основных активов на 0,25 руб.

Эффективность использования оборотных средств предприятия в отчетном году против повысилась на 6,92%. Это объясняется тем, что коэффициент оборачиваемости увеличился на 0,16 об/год, длительность оборота сократилась на 10 дней, коэффициент загрузки оборотных средств снизился на 0,028 руб./руб. В отчетном году наблюдается увеличение фактической себестоимости произведенной (на 6,96%) и реализованной (на 2,18%) продукции по сравнению с планом, поскольку возросли объёмы производства и реализации продукции. При этом затраты на 1 рубль товарной продукции снижаются на 0,002 рубля, что является положительным. План по прибыли и рентабельности продукции перевыполнен соответственно на 3,65% и 0,89%. Следует отметить, что план по прибыли и рентабельности не является напряженным, т. к. запланировано снижение рентабельности продукции по сравнению с предыдущим годом на 5,6%.Прибыль от реализации продукции в отчетном году по сравнению с планом увеличилась на 595 тыс. руб. или на 6,33%. Положительное влияние на этот рост оказали рост объёма реализации продукции в натуральном выражении, изменение структуры реализуемой продукции и рост оптовых цен реализации (соответственно 34,79%, 22,86% и 80,67% всего прироста прибыли). Последний фактор не отражает существенное улучшение работы предприятия, а является следствием инфляции. К снижению прибыли от реализации продукции на 228 тыс. руб. привело увеличение себестоимости единицы продукции.

За отчетный год по сравнению с предыдущим балансовая прибыль увеличилась на 687 тыс. руб. или на 7,34%. Это достигнуто в основном за счет роста прибыли от реализации продукции на 700 тыс. руб. или на 7,53%, а также за счет роста внереализационных доходов на 7 тыс. руб. и снижения внереализационных расходов на 60 тыс. руб. При этом понижающее влияние на величину балансовой прибыли оказало снижение прибыли от прочей реализации на 80 тыс. руб. или 23,53%.

Структура балансовой прибыли за отчетный год по сравнению с предыдущим изменилась незначительно. Возросла доля прибыли от реализации на 0,17%, что является положительным моментом в работе предприятия. Доля прибыли от прочей реализации снизилась на 1,04%. Доля результатов внереализационной деятельности повысилась на 0,87%.

Уровень рентабельности продукции, капитала и продаж высокий. Рентабельность капитала (по балансовой прибыли) возросла в отчетном году по сравнению с предыдущим незначительно на 0,36%. Динамика других показателей рентабельности отрицательная.Росту рентабельности общехозяйственной деятельности (по прибыли от реализации продукции) в отчетном году против предыдущего на 1,78% способствовало снижение капиталоёмкости основного капитала и коэффициента загрузки оборотных средств, в то же время снижение рентабельности оборота оказало понижающее воздействие в размере 1,35%, поэтому она увеличилась в целом лишь на 0,43%.

1. Провести дополнительно факторный анализ по следующим показателям с целью выявления и устранения причин их негативного изменения:

Снижения рентабельности основного капитала в отчетном году против предыдущего;

Роста фактической себестоимости продукции по сравнению с планом по видам продукции и в целом;

Снижения прибыли от прочей реализации и роста убытков от внереализационной деятельности по сравнению с предыдущим годом;

Снижения рентабельности оборота по сравнению с предыдущим годом.

2. Добиться выполнения плана по сокращению остатков нереализованной продукции на складе. Это обеспечит прирост реализации на 1120тыс. руб.

3. Снизить среднюю себестоимости продукции. Если предприятие достигнет себестоимости 1 единицы продукции на уровне предыдущего года, то прибыль увеличится ни 228 тыс. руб.

4. Довести прибыль от прочей реализации до уровня прошлого года, что позволит повысить балансовую прибыль на 80 тыс. руб. Ликвидировать или снизить убытки от внереализационной деятельности. Полная ликвидация их обеспечит прирост балансовой прибыли на 215 тыс. руб.

5. Составлять более напряженный план по прибыли и рентабельности. Проверить степень напряженности плана по другим важнейшим показателям (товарная и реализованная продукция, издержки производства, капиталоотдача основного капитала, коэффициент оборачиваемости оборотных средств и др.).

Анализ хозяйственной деятельности

социалистических предприятий (экономический анализ работы предприятий), комплексное изучение хозяйственной деятельности предприятий и их объединений с целью повышения её эффективности. А. х. д. - необходимое звено в системе управления социалистическими предприятиями. Он обосновывает выбор оптимального варианта решения на всех этапах планирования, проектирования, строительства и эксплуатации предприятий, создания новых образцов изделий и усовершенствования существующих, а также в сфере обращения общественного продукта. Проводится на разных ступенях управления: внутри предприятия (по хозрасчётным его подразделениям, цехам и рабочим местам), по всему предприятию и, наконец, по объединениям предприятий (трестам, торгам, фирмам, главкам, министерствам). А. х. д. предприятий изучает все стороны хозяйственной деятельности: производство, снабжение, реализацию, финансы в их взаимодействии и взаимообусловленности, работу всех функциональных служб и внутренних подразделений предприятия (или же всех предприятий, входящих в объединение). С целью обеспечения комплексности анализа и сводимости его результатов разрабатывается единая система взаимосвязанных аналитических показателей, основанная на всех видах экономической информации - нормативных и плановых данных, технической документации, материалах оперативного, бухгалтерского, статистического учёта и отчётности. С помощью системы аналитических показателей определяется влияние факторов техники, технологии, организации труда, производства и управления, финансовых, кредитных и расчётных отношений на эффективность хозяйственной деятельности. Для обеспечения такой комплексности анализа к нему привлекают работников разных инженерно-технических и экономических специальностей. Проанализированные ими материалы по отдельным участкам или сторонам работы предприятия затем обобщаются экономистами-аналитиками по предприятию (или объединению) в целом. Руководят аналитической работой (составляют планы, контролируют их выполнение, проверяют и обобщают результаты): на крупных предприятиях - экономические лаборатории и бюро экономического анализа, подчинённые главному экономисту; на средних и мелких - бюро или группы экономического анализа в плановом отделе. В аналитической работе активное участие принимают партийные, комсомольские и профсоюзные организации. В научно-технических обществах имеются общественные бюро экономического анализа - ОБЭА, которые получили широкое распространение на предприятиях всех отраслей народного хозяйства, в вышестоящих органах и научно-исследовательских учреждениях. Общественные формы аналитической работы способствуют активному участию рабочих, служащих, инженерно-технических работников в управлении производством, в реализации принципов демократического централизма. Предметом анализа являются хозяйственная деятельность, направленная на выполнение государственного плана и отражённая в системе показателей плана, учёта, отчётности и др. источниках информации, и достигнутый предприятиями уровень её эффективности. Комплексно исследуется экономика предприятий и их объединений с позиций оценки выполнения плана и обоснованности плановых заданий, соответствия хозяйственной деятельности экономической политике КПСС и общегосударственным интересам. Совершенствование способов получения и обработки экономической информации с помощью математических методов и вычислительной техники позволяет проводить А. х. д. предприятия и отдельных его звеньев по заранее отобранному кругу показателей ежедневно, а по некоторым из них даже в течение рабочего дня. Это, в свою очередь, позволяет не только оперативно оценить достигнутые результаты, но и прогнозировать ход хозяйственных операций на ближайшие дни и недели. Метод анализа заключается в комплексном, органически взаимосвязанном изучении, измерении и обобщении влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития. Он осуществляется путём обработки показателей плана, учёта, отчётности и др. источников информации специальными экономико-математическими и статистическими приёмами и методами, приспособленными к предмету анализа. Наиболее широко практикуются сравнения, группировка взаимодействующих факторов по разным признакам, разработка системы взаимосвязанных аналитических показателей, элиминирование влияния отдельных факторов с помощью расчётных формул. Для количественной оценки влияния отдельных факторов используются балансовый метод (см.